Już 1 lipca 2022 r. zaczną obowiązywać znowelizowane przepisy podatkowe. Jak wpłyną na sytuacje pracodawców? Co się zmieni dla osób prowadzących działalność gospodarczą? – wyjaśniamy

Od 1 lipca 2022 r. zaliczki na PIT mają być liczone jednym sposobem. Płatnik nie będzie też stosował ulgi dla klasy średniej. Przedsiębiorcy opodatkowani podatkiem liniowym i ryczałtem od przychodów ewidencjonowanych będą mogli dokonać zmiany formy opodatkowania. Niektórzy z przedsiębiorców będą mogli odliczyć składki na ubezpieczenie zdrowotne. Dodatkowo zmieni się również termin składania PIT-28 i PIT-28S (ryczałt) oraz zmieniono termin elektronizacji ewidencji księgowych i ich przesyłania do urzędu skarbowego.

Źródło: Ministerstwo Finansów

12 proc. PIT

Od 1 lipca 2022 r. zaczną obowiązywać przepisy obniżające stawkę PIT z 17 do 12 proc. dla podatników na skali podatkowej. Bez znaczenia będzie źródło przychodów, wysokość przysługujących kosztów uzyskania przychodu, fakt zatrudnienia u kilku pracodawców czy też równoczesnego pobierania emerytury. Obniżka PIT będzie obejmowała również przedsiębiorców, którzy rozliczają się na zasadach ogólnych.

Co ważne obniżona stawka podatku do 12 % obejmie dochody z całego 2022 r. Z kolei zaliczki na podatek będą liczone na nowych zasadach od lipca 2022 r. Trzeba pamiętać, że od stycznia kwota wolna od podatku wynosi 30 000 zł, stąd po obniżce PIT do 12 proc. zmianie ulegnie kwota zmniejszająca podatek do 3.600 zł. Spowoduje to, że kwota zmniejszająca podatek u pracowników wynosić będzie 300 zł miesięcznie.

Likwidacja ulgi dla klasy średniej

Z systemu podatkowego zniknie ulga, która budziła tak wiele emocji. Resort finansów zaznacza jednak, że osoby dla których rozliczenie z tzw. ulgą dla klasy średniej okaże się bardziej opłacalne niż rozliczenie według nowego mechanizmu, będą mogły rozliczyć podatek za 2022 r. na wcześniejszych zasadach (z tzw. ulgą dla klasy średniej).

Źródło: shutterstock

Jak zmiany wpłyną na zarobki Polaków?

Poniższa tabela pokazuje jak 12% PIT wpłynie na wynagrodzenia w stosunku do zmian jakie wprowadził Polski ład:

|

Kwota brutto wynagrodzenia |

Korzyści dla podatnika na skali podatkowej |

|

|

|

miesięcznie |

w skali roku |

|

3010 |

0 |

0 |

|

4000 |

35,10 zł |

421 zł |

|

5000 |

65,60 zł |

780 zl |

|

10000 |

209,90 zł |

2509, 08 zł |

|

15000 |

375 zł |

4500 zł |

|

18000 |

375 zł |

4500 zł |

|

20000 |

375 zł |

4500 zł |

|

Opracowanie własne: PIT.pl |

||

Zmiany w składce zdrowotnej

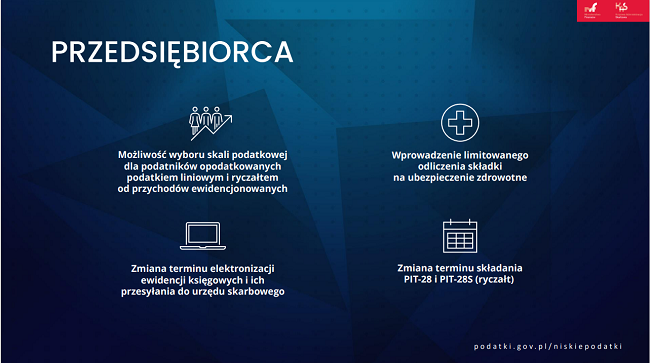

Składka zdrowotna nie będzie odliczana przez podatników rozliczających się na zasadach ogólnych. Przedsiębiorcy, którzy rozliczają się podatkiem liniowym, w formie ryczałtu lub korzystają z karty podatkowej będą mogli zaliczyć składkę zdrowotną do koszów działalności.

Źródło: Ministerstwo finansów

I tak:

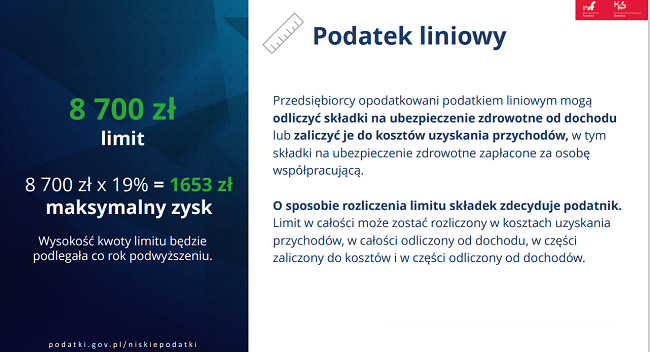

- podatnicy rozliczający się podatkiem liniowym – będą mogli zaliczyć kwoty zapłaconej składki zdrowotnej do kosztów prowadzenia działalności. Podstawa opodatkowania zostanie obniżona o wysokość zapłaconych składek zdrowotnych, maksymalnie jednak do kwoty 8700 zł rocznie.

- podatnicy płacący ryczałt – będą mogli obniżyć stanowiący podstawę opodatkowania przychód o 50% kwoty zapłaconych składek zdrowotnych. Ponieważ dla ryczałtowców najwyższa możliwa do zapłacenia składka zdrowotna wynosi 1007,81 zł, maksymalna kwota pomniejszenia przychodu może wynieść 503,91 zł. W skali roku dzięki tej zmianie ryczałtowcy będą mogli zyskać od 60 do 1028 zł.

- podatnicy rozliczający się w formie karty podatkowej – będą mogli pomniejszyć podstawę opodatkowania o 19% wysokości kwoty zapłaconych składek zdrowotnych.

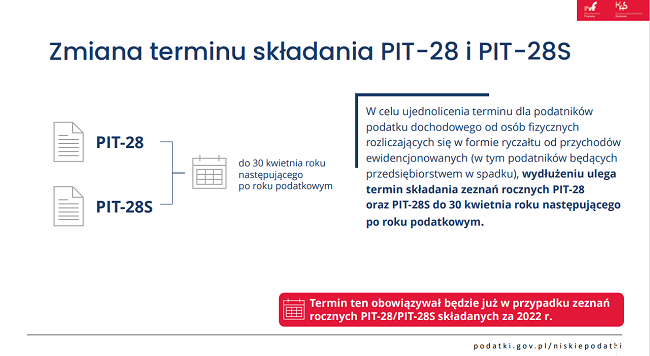

Zmiany w terminach składania PIT-28 oraz PIT-28S

Podatnicy rozliczający się w formie ryczałtu od przychodów ewidencjonowanych (w tym podatników będących przedsiębiorstwem w spadku), będą składać zeznania roczne PIT-28 oraz PIT-28S do 30 kwietnia roku następującego po roku podatkowym.

Źródło: Ministerstwo Finansowe

Zmiany w terminie zapłaty ryczałtu

W związku z wydłużeniem terminu składania zeznań rocznych PIT-28 i PIT-28S, zmieniony został również termin płatności ryczałtu od przychodów ewidencjonowanych za grudzień oraz ostatni kwartał roku podatkowego. Podatnicy, stosujący opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych, ostatni ryczałt (za grudzień lub czwarty kwartał roku podatkowego) wpłacać będą w terminie do 20 stycznia roku następującego po roku podatkowym.

|

Ważne Nowy termin obowiązywał będzie po raz pierwszy w przypadku ryczałtu należnego za grudzień/czwarty kwartał 2023 r. Oznacza to, że ryczałt za grudzień/ostatni kwartał 2022 r. powinien zostać zapłacony do końca lutego 2023 r. |

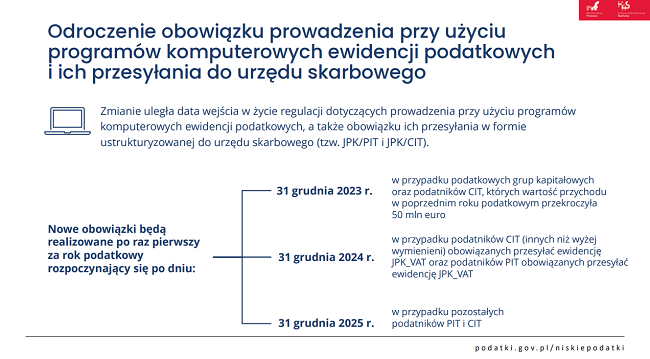

Zmiana terminu wprowadzenia obowiązku prowadzenia przy użyciu programów komputerowych ewidencji podatkowych i ich przesyłania do urzędu skarbowego

Zmianie uległa data wejścia w życie regulacji dotyczących prowadzenia przy użyciu programów komputerowych ewidencji podatkowych, a także obowiązku ich przesyłania w formie ustrukturyzowanej do urzędu skarbowego (tzw. JPK/PIT i JPK/CIT):

- 31 grudnia 2023 r. – w przypadku podatkowych grup kapitałowych oraz podatników CIT, których wartość przychodu w poprzednim roku podatkowym przekroczyła 50 mln euro

- 31 grudnia 2024 r. – w przypadku podatników CIT (innych niż wyżej wymienieni) obowiązanych przesyłać ewidencję JPK_VAT oraz podatników PIT obowiązanych przesyłać ewidencję JPK_VAT

- 31 grudnia 2025 r. – w przypadku pozostałych podatników PIT i CIT.

Źródło: Ministerstwo Finansowe