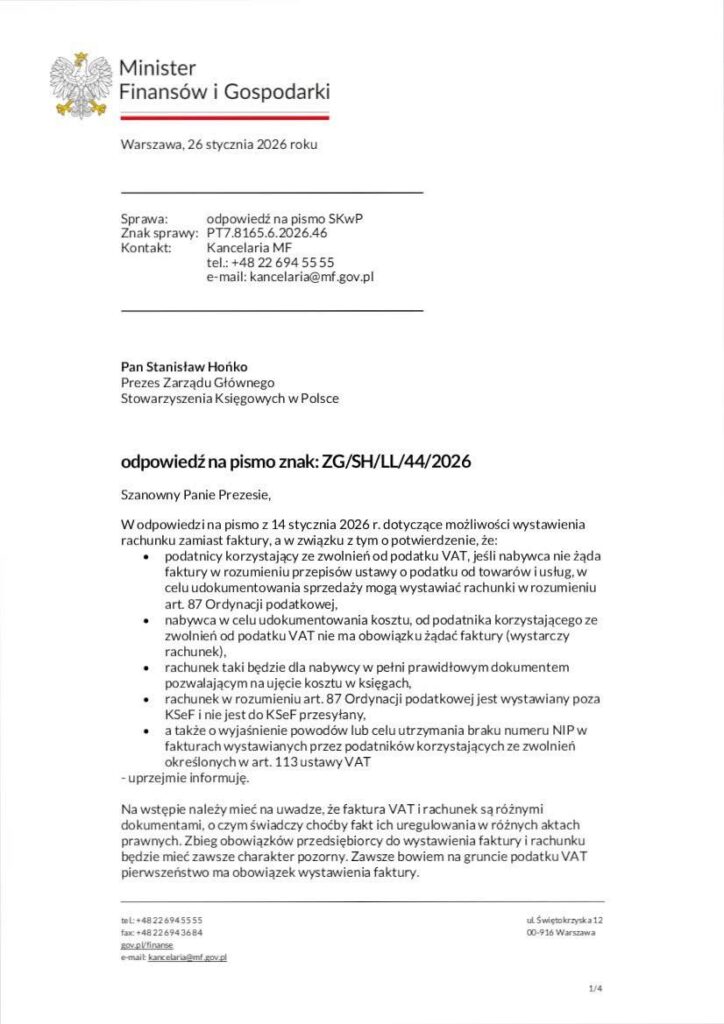

Stowarzyszenie Księgowych w Polsce publikuje odpowiedź resortu finansów potwierdzającą, że podatnik korzystający ze zwolnień w zakresie VAT (przedmiotowego lub podmiotowego) nie może dokumentować sprzedaży rachunkiem w rozumieniu Ordynacji podatkowej. Jednym dokumentem, jaki może w takiej sytuacji wystawić podatnik jest faktura, a ta (z wyjątkiem faktur wystawianych dla osób fizycznych nieprowadzących działalności) będzie musiała zostać wystawiona w przyszłości poprzez KSeF.

KSeF przy braku NIP przedsiębiorcy. Co robić?

Należy ponadto zwrócić uwagę, że część „podatników” korzystających ze zwolnień, będących osobami fizycznymi może obecnie nie posiadać numeru NIP, który jest niezbędny, aby wystawić fakturę poprzez KSeF. Stanowisko Ministerstwa Finansów wskazuje, iż osoba np. prowadząca działalność nierejestrowaną lub uzyskująca przychody z najmu majątku „prywatnego” będzie zobowiązana w takim przypadku złożyć zgłoszenie rejestracyjne i zarejestrować się jako podatnik VAT zwolniony.

>>> Wystaw za darmo fakturę VAT zgodną z KSeF

Odpowiedź MF na pismo SKwP.pdf

Publikacja zawiera linki afiliacyjne