Podatnicy, którzy w 2022 roku ponieśli wydatki na termomodernizację, mogą odliczyć je w PIT w ramach tzw. ulgi termomodernizacyjnej. Ulgę tą rozliczyć można m.in. poprzez usługę Twój e-PIT. Nie będzie ona tam jednak automatycznie uwzględniona.

» Ulga termomodernizacyjna w PIT 2022 – co warto wiedzieć?

W 2023 roku po raz kolejny można odliczyć wydatki poniesione w związku z wykonaniem inwestycji termomodernizacyjnej (np. fotowoltaicznej) w PIT za 2022 rok. Odliczenia można dokonać m.in. wysyłając PIT za pośrednictwem rządowej usługi Twój e-PIT. Jak rozliczyć ulgę termomodernizacyjną w PIT?

» Jak odliczyć ulgę termomodernizacyjną w PIT?

Źródło: shutterstock

Ulga termomodernizacyjna w Twój e-PIT wymaga samodzielnego dodania

Jedną z ulg podatkowych, która nie zostanie automatycznie uwzględniona w wstępnie wypełnionym zeznaniu PIT, w usłudze Twój e-PIT jest ulga termomodernizacyjna. Ulga ta, podobnie jak inne ulgi wymagające udokumentowania poniesionych wydatków, musi zostać samodzielnie dodana do zeznania PIT przez podatnika. Jak uwzględnić ulgę termomodernizacyjną w Twój e-PIT?

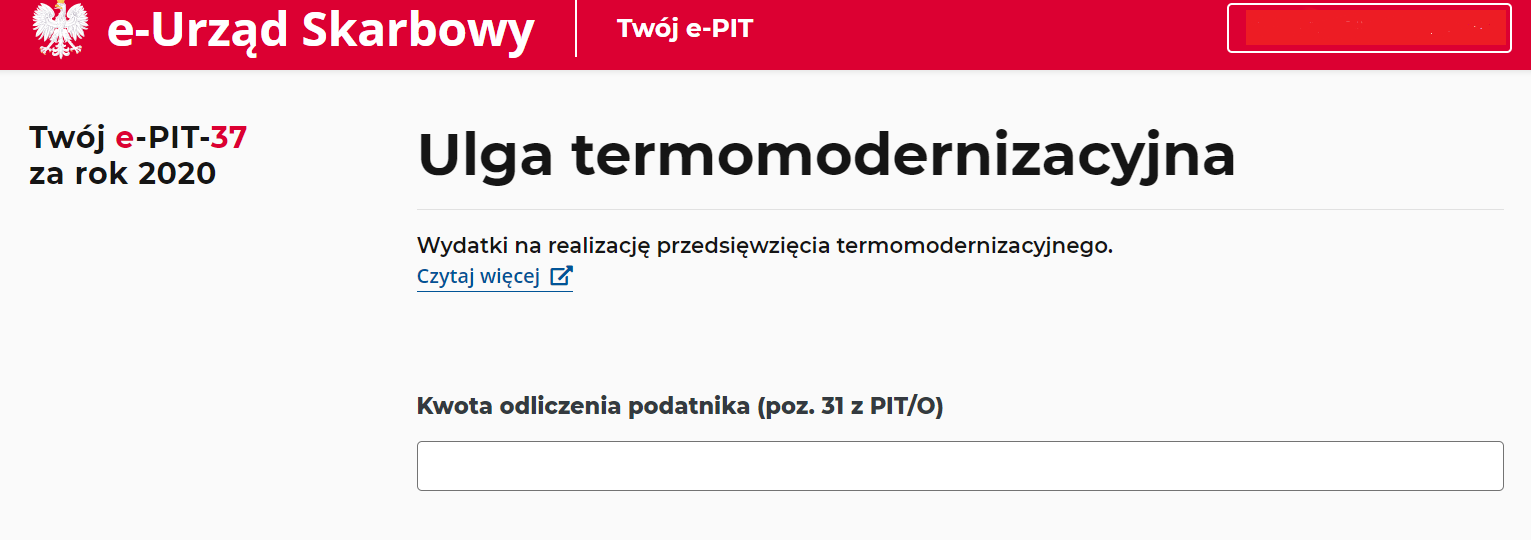

Podatnik w głównym oknie usługi Twój e-PIT, we wstępnie wypełnionym zeznaniu, musi skorzystać z przycisku dodaj / zmień ulgi. Zostanie wówczas udostępniona mu pełna lista ulg i odliczeń, jakie można dodać do wstępnie wypełnionego zeznania Twój e-PIT. Niestety dopiero na tym etapie zaczynają się problemy. Podatnik po wybraniu ulgi termomodernizacyjnej, zostanie poproszony o podanie kwoty z pozycji 31 załącznika PIT/O.

Źródło: Twój e-PIT

Co to za kwota? Jak tłumaczy Ewelina Czechowicz, prawnik PIT.pl ,,By skorzystać z ulgi na termomodernizację podatnik powinien wypełnić PIT/O. Załącznik PIT/O nie jest samodzielną deklaracją podatkową, składać go należy łącznie z drukiem PIT. PIT/O może być składany z zeznaniami PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS i PIT-37. Aktualna wersja PIT/O (27) zawiera wiersz „Wydatki na realizację przedsięwzięcia termomodernizacyjnego”, w którym można wpisać odliczenie od dochodu do kwoty 53 tys. zł. Odliczenie może obejmować wydatki poniesione maksymalnie przez okres 3 lat począwszy od końca roku, w którym inwestycja zaczęła być realizowana. Obliczoną na podstawie faktur zakupu kwotę należy ująć należy w załączniku PIT/0 w części B. w polu 33 (podatnik) lub 34 (małżonek). Rozliczający ulgę termomodernizacyjną muszą pamiętać, że kwota odliczenia musi znaleźć pokrycie w dochodzie rocznym. Odliczyć można maksymalnie 53 tys. zł. W przypadku kiedy dochód niższy niż poniesione wydatki, ulgę będzie można odliczyć w kolejnych latach, nie dłużej niż przez 6 lat od roku w którym poniesiono pierwszy wydatek. Nie można więc zbiorczo odliczyć od dochodu w jeden rok wszystkich wydatków, ale można korygować deklaracje za lata wcześniejsze”.

Nie musisz samodzielnie wyliczać ulgi termomodernizacyjnej

Podatnicy, którzy mają problem z wyliczeniem wysokości ulgi termomodernizacyjnej, jaką można odliczyć w PIT, nie muszą doknywać samodzielnego wyliczania. Zachęcamy do skorzystania z bezpłatnego programu e-pity, który wyliczy ulgę za Ciebie.

Jakie wydatki można uwzględnić w ramach ulgi termomodernizacyjnej?

Jak można przeczytać w objaśnieniu Ministerstwa Finansów ,, Odliczeniu podlegają wydatki, które:

- są wymienione w załączniku do rozporządzenia Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. poz. 2489)14);

- dotyczą przedsięwzięcia termomodernizacyjnego, które zostanie zakończone w okresie kolejnych lat, licząc od końca roku podatkowego, w którym podatnik poniósł pierwszy wydatek; Jeśli podatnik nie zrealizuje przedsięwzięcia termomodernizacyjnego w tym terminie, jest on obowiązany do zwrotu ulgi, co oznacza doliczenie kwot poprzednio odliczonych z tego tytułu do dochodu za rok podatkowy, w którym upłynął trzyletni termin;

- zostały udokumentowane fakturą wystawioną przez podatnika podatku od towarów i usług niekorzystającego ze zwolnienia od tego podatku. W przypadku gdy poniesione wydatki były opodatkowane podatkiem od towarów i usług, za kwotę wydatku uważa się wydatek wraz z tym podatkiem, o ile podatek od towarów i usług nie został odliczony na podstawie ustawy o podatku od towarów i usług;

- nie zostały: (1) sfinansowane (dofinansowane) ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej lub zwrócone podatnikowi w jakiejkolwiek formie, (2) zaliczone do kosztów uzyskania przychodów, (3) odliczone od przychodu na podstawie ustawy o ryczałcie lub (4) uwzględnione przez podatnika w związku z korzystaniem z ulg podatkowych w rozumieniu Ordynacji podatkowej.”

Limit odliczenia w ramach ulgi termomodernizacyjnej

Ustalając wysokość ulgi termomodernizacyjnej należy pamiętać, że istnieje limit odliczenia tej ulgi. Wynosi on aktualnie 53 000 zł i dotyczy wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach, których podatnik jest właścicielem lub współwłaścicielem.