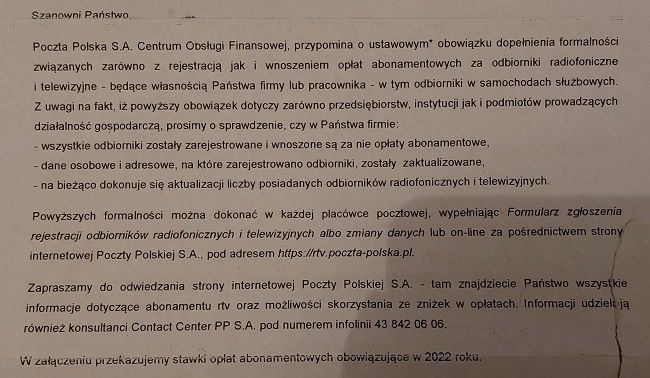

Poczta Polska SA Centrum Obsługi Finansowej kieruje do nowych przedsiębiorców przypomnienie o obowiązku rejestracji i wnoszenia opłat za odbiorniki radiofoniczne i telewizyjne, które są własnością firmy lub pracowników. Pismo przypominające o obowiązkach przesłała do redakcji PIT.pl jedna z naszych czytelniczek.

Pani Karolina prowadzi od września jednoosobową działalność gospodarczą. W ubiegłym tygodniu w skrzynce znalazła list od Poczty Polskiej. Z treści korespondencji wynika przypomnienie o obowiązku rejestracji odbiorników radiowych i telewizyjnych oraz informacja o obowiązku zapłaty abonamentu. Nasza czytelniczka zaznacza, że aktualnie nie posiada w swojej firmie ani radia, ani odbiornika telewizyjnego. Na chwilę obecną nie posiada również samochodu firmowego. Nie wie czy otrzymana korespondencja jest przypadkowa. Zastanawia się, czy każdy z przedsiębiorców otrzymuje taki list. O to zapytaliśmy Pocztę Polską, i czekamy na informacje.

Źródło: zdjęcie czytelniczki PIT.pl

Obowiązek zapłaty abonamentu przez przedsiębiorców

Obowiązek rejestracji i zapłaty abonamentu dotyczy przedsiębiorstw, instytucji oraz podmiotów prowadzących działalność gospodarczą. Obowiązek ten wynika z ustawy z dnia 21 kwietnia 2005 r. o opłatach abonamentowych oraz rozporządzenia Ministra Administracji i Cyfryzacji z dnia 17 grudnia 2013 r. w sprawie warunków i trybu rejestracji odbiorników radiofonicznych i telewizyjnych. Na podstawie art. 2 ust. 5 pkt. 1 i pkt. 2 ustawy z dnia 21 kwietnia 2005 r. o opłatach abonamentowych, niezależnie od liczby posiadanych odbiorników radiofonicznych i telewizyjnych używanych przez osoby fizyczne pozostające w tym samym gospodarstwie domowym lub samochodzie stanowiącym ich własność oraz przez publiczne zakłady opieki zdrowotnej, sanatoria, żłobki, publiczne i niepubliczne jednostki organizacyjne systemu oświaty, państwowe i niepaństwowe szkoły wyższe, a także domy pomocy społecznej – w tym samym budynku, zespole budynków lub samochodach będących w używaniu tych instytucji, uiszczają tylko jedną opłatę abonamentową za używanie odbiornika radiofonicznego lub telewizyjnego.

Natomiast zgodnie z art. 2 ust. 4 w/w ustawy, wszystkie jednostki centralne, przedsiębiorstwa, instytucje, podmioty prowadzące działalność gospodarczą zobowiązane są do wnoszenia opłaty abonamentowej za każdy posiadany odbiornik telewizyjny i radiofoniczny, w tym również za odbiorniki w samochodach służbowych. Trzeba pamiętać, że zapłata opłat abonamentowych w gospodarstwie domowym nie zwalnia od obowiązku rejestracji odbiorników i wnoszenia opłat w miejscu pracy.

Źródło: shutterstock

Opłata za radio w samochodzie

Przedsiębiorcy często zapominają o obowiązku zapłaty abonamentu za radio w samochodach służbowych. Tu również przepisy nakładają obowiązek rejestracji odbiornika i wnoszenia opłaty abonamentowej. Każdy posiadacz odbiornika radiofonicznego zobowiązany jest do jego rejestracji w ciągu 14 dni od wejścia w jego posiadanie i regularnego wnoszenia opłat abonamentowych.

Zwolnienie z obowiązku rejestracji odbiornika

Zgodnie z obowiązującymi przepisami charakteru odbiorników nie mają odtwarzacze audio i odtwarzacze wideo, pozwalające na odtworzenie nagranej wcześniej audycji lub filmu, a także odbiornik telewizyjny nie podłączony trwale ani czasowo do żadnej instalacji umożliwiającej odbiór programu, pełniący rolę monitora lub wykorzystywany wyłącznie do celów produkcyjnych.

Obowiązkowi rejestracji odbiorników nie podlegają odbiorniki radiowe i telewizyjne:

- wykorzystywane wyłącznie przy tworzeniu audycji lub innych przekazów;

- wykorzystywane wyłącznie do tworzenia, rozpowszechniania lub rozprowadzania programów radiowych i telewizyjnych, w tym do kontroli jakości rozpowszechniania lub rozprowadzania;

- przeznaczone przez przedsiębiorcę do sprzedaży lub przekazania osobom trzecim do używania na podstawie umów, jeżeli czynności te należą do przedmiotu działalności gospodarczej danego przedsiębiorcy.

Wysokość opłat abonamentowych w 2022 r.

Stawka opłaty abonamentowej uregulowana jest w Rozporządzeniu KRRiT z dnia 25 maja 2021r. w sprawie wysokości opłat abonamentowych za używanie odbiorników radiofonicznych i telewizyjnych oraz zniżek za ich uiszczanie z góry za okres dłuższy niż jeden miesiąc w 2022 r. ( Dz.U 2021 poz.1014).

Podstawowa opłata wynosi za jeden miesiąc:

– za radioodbiornik 7,50 zł miesięcznie (jeżeli abonent każdego miesiąca uiszcza opłatę, wówczas opłata za okres 12 miesięcy wyniesie 90,00 zł).

za odbiornik telewizyjny lub telewizyjny i radiofoniczny 24,50 zł miesięcznie (jeżeli abonent każdego miesiąca uiszcza opłatę, wówczas opłata za okres 12 miesięcy wyniesie 294,00 zł). Zapłata abonamentu do 25 stycznia 2022 r. pozwoliła na uzyskanie zniżki w wysokości 10% za cały rok.

Dodatkowo przez cały rok można również skorzystać z pozostałych zniżek z tytułu wnoszenia opłat za okres dłuższy niż 1 miesiąc, które dostępne są poniżej. Użytkownik odbiorników może skorzystać ze zniżki o ile wnosi opłatę z wyprzedzeniem , tj. w terminie do 25-go dnia pierwszego miesiąca okresu rozliczeniowego.

Wysokość opłat abonamentowych za używanie odbiornika radiofonicznego z uwzględnieniem zniżki z tytułu wnoszenia opłat za okres dłuższy niż 1 miesiąc

|

Liczba miesięcy |

Wyliczenie |

Wysokość opłaty abonamentowej (zł) |

|

2 m-ce |

14,60 zł |

|

|

3 m-ce |

21,60 zł |

|

|

4 m-ce |

3 + 1 |

29,10 zł |

|

5 m-cy |

3 + 2 |

36,20 zł |

|

6 m-cy |

42,80 zł |

|

|

7 m-cy |

6 + 1 |

50,30 zł |

|

8 m-cy |

6 + 2 |

57,40 zł |

|

9 m-cy |

6 + 3 |

64,40 zł |

|

10 m-cy |

6 + 3 + 1 |

71,90 zł |

|

11 m-cy |

6 + 3 + 2 |

79,00 zł |

|

12 m-cy(rok) |

81,00 zł |

Źródło: Poczta Polska SA

Wysokość opłat abonamentowych za używanie odbiornika telewizyjnego lub telewizyjnego i radiofonicznego z uwzględnieniem zniżki z tytułu wnoszenia opłat za okres dłuższy niż 1 miesiąc

|

Liczba miesięcy |

Wyliczenie |

Wysokość opłaty abonamentowej (zł) |

|

2 m-ce |

47,50 zł |

|

|

3 m-ce |

70,60 zł |

|

|

4 m-ce |

3 + 1 |

95,10 zł |

|

5 m-cy |

3 + 2 |

118,10 zł |

|

6 m-cy |

139,70 zł |

|

|

7 m-cy |

6 + 1 |

164,20 zł |

|

8 m-cy |

6 + 2 |

187,20 zł |

|

9 m-cy |

6 + 3 |

210,30 zł |

|

10 m-cy |

6 + 3 + 1 |

234,80 zł |

|

11 m-cy |

6 + 3 + 2 |

257,80 zł |

|

12 m-cy(rok) |

264,60 zł |

Źródło: Poczta Polska S.A.