![Waloryzacja rent i emerytur 2027. Jest nowe rozporządzenie rządu [Tabela podwyżek]](https://www.pit.pl/wp-content/uploads/2026/07/senior_pieniadze_Blaszko-300x200.jpg)

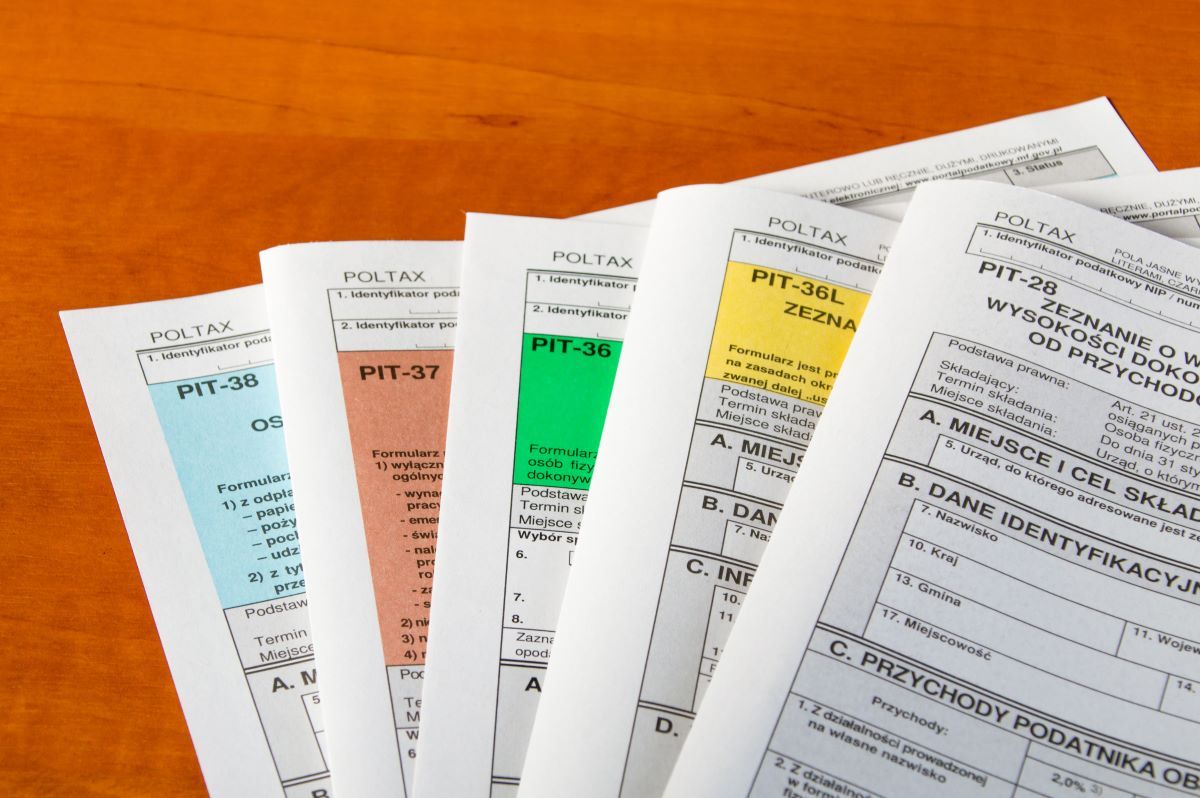

Ministerstwo Finansów przygotowało nowe wzory deklaracji PIT, które posłużą podatnikom do rocznego rozliczenia uzyskanych w 2021 roku dochodów. Wśród nowych wzorów pojawiła się m.in. deklaracja PIT-36 oraz PIT-37.

Ministerstwo Finansów w drodze najnowszego projektu rozporządzenia w sprawie wzorów zeznań podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych, przygotowało nowe wzory zeznań podatkowych, które będą miały zastosowanie do rozliczania uzyskanych dochodów lub poniesionej straty od dnia 1 stycznia 2021 roku.

Źródło: shutterstock

Nowe druki PIT i ich wersje obowiązujące w rozliczeniach PIT 2022

W myśl rozporządzenia od stycznia 2022 roku zastosowanie będą miały nowe wzory niektórych deklaracji podatkowych. Mowa o:

- PIT-36 – wersja 29. zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym,

- PIT-36S – wersja 29. zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym,

- PIT-36L – wersja 18. zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym,

- PIT-36LS – wersja 18. zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym,

- PIT-37 – wersja 28. zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym,

- PIT-38 – wersja 15. zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym,

- PIT-39 – wersja 11. zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym.

Modyfikacje załączników do deklaracji PIT za 2021 rok

Rozporządzenie zmieni również szereg druków będących załącznikami do zeznań podatkowych. Zmienia się:

- PIT/B – wersja 19. informacji o wysokości dochodu (straty) z pozarolniczej działalności gospodarczej w roku podatkowym,

- PIT/BR – wersja 5. informacji o odliczeniu od podstawy obliczenia podatku kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową w roku podatkowym,

- PIT/D – wersja 30. informacji o odliczeniu wydatków mieszkaniowych w roku podatkowym,

- PIT/DS – wersja 5. informacji o wysokości dochodu (straty) z działów specjalnych produkcji rolnej w roku podatkowym,

- PIT/IP – wersja 3. informacji o wysokości dochodu (straty) z kwalifikowanych praw własności intelektualnej w roku podatkowym,

- PIT/M – wersja 8. informacji o dochodach małoletnich dzieci, podlegających łącznemu opodatkowaniu z dochodami rodziców w roku podatkowym,

- PIT/MIT – wersja 2. informacji o środkach trwałych oraz podstawie opodatkowania składanej przez podatnika obowiązanego do zapłaty podatku, o którym mowa w art. 30g ustawy, za rok podatkowy,

- PIT/O – wersja 26. informacji o odliczeniach od dochodu (przychodu) i od podatku w roku podatkowym,

- PIT/PM – wersja 1. informacji o wysokości wartości rynkowej składnika majątku tymczasowo przeniesionego poza terytorium Rzeczypospolitej Polskiej za rok podatkowy,

- PIT/Z – wersja 10. informacji o wysokości dochodu (straty) z pozarolniczej działalności gospodarczej, prowadzonej przez podatników korzystających ze zwolnienia na podstawie art. 44 ust. 7a ustawy, osiągniętego (poniesionej) w roku podatkowym,

- PIT/ZG – wersja 7. informacji o wysokości dochodów/przychodów z zagranicy i zapłaconym podatku w roku podatkowym,

- PIT/WZ – wersja 2. informacji o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę obliczenia podatku (stratę), wynikających z transakcji handlowych,

- PIT/SE – wersja 2. informacji o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na podstawie zezwolenia na terenie specjalnej strefy ekonomicznej lub na podstawie decyzji o wsparciu (PIT/SE).

Co się zmieniło w deklaracjach?

Jak można przeczytać w uzasadnieniu do projektu rozporządzenia zmiany polegają w szczególności na:

- ,,rozszerzeniu zakres zwolnienia, o którym mowa w art. art. 21 ust. 1 pkt 148 ustawy PIT. Od 1 stycznia 2021 r. wolne od podatku są zarówno przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, a także przychody z tytułu odbywania praktyk absolwenckich oraz staży uczniowskich, otrzymane przez podatnika do ukończenia 26. roku, do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł. Konsekwencją tej zmiany jest dodanie kolejnego wiersza w części D zeznania PIT-36 i w części C PIT-37 przeznaczonego do wpisania przychodów z praktyk absolwenckich, które są objęte zakresem zwolnienia z art. 21 ust. 1 pkt 148 ustawy PIT. Dodatkowo w zeznaniach PIT-36 i PIT-37 dodano po jednej nowej pozycji w wierszu „Inne źródła (…)” w częściach ”DOCHODY I STRATY PODATNIKA” oraz „DOCHODY I STRATY MAŁŻONKA”. Pozycje te przeznaczone są do wpisania kwoty przychodów z praktyk absolwenckich i staży uczniowskich, które nie są objęte zwolnieniem od podatku na podstawie art. 21 ust. 1 pkt 148 ustawy PIT;

- rozszerzeniu zakresu odliczenia darowizn przekazywanych na przeciwdziałania COVID-19, o których mowa w art. 52n ustawy PIT oraz art. 57b ustawy o ryczałcie, oraz przekazanych w formie tabletów i laptopów, o których mowa w art. 52x ustawy PIT oraz art. 57e ustawy o ryczałcie. W odniesieniu do darowizn przekazanych w 2021 r. odliczeniu podlega kwota odpowiadająca 150% darowizny albo 100% darowizny (nie ma odliczenia w wysokości 200% darowizny). Zmiana ta wymaga modyfikacji załącznika PIT/O poprzez zmianę opisu po tytule części D „INFORMACJA O PRZEKAZANYCH DAROWIZNACH ORAZ O OBDAROWANYCH”.

- wprowadzeniu nowego podmiotu, na którym ciążą w określonych przypadkach obowiązki płatnika – spółki nieruchomościowej, w związku z dochodem uzyskanym przez podatników z przeniesienia udziałów (akcji), ogółu praw i obowiązków, tytułów uczestnictwa oraz praw o podobnym charakterze w tej spółce. Opisane zasady opodatkowania znalazły odzwierciedlenie w projektowanym formularzu PIT-38 oraz PIT-36″.

Więcej na temat zmian w projekcie rozporzadzenia dostępnym tutaj.