Jednorazowa amortyzacja środków trwałych stanowi pomoc de minimis, którą trzeba wykazać we wniosku o wakacje składkowe ZUS, jeżeli z niej korzystano w ostatnich trzech latach. Dla firm planujących ubiegać się o wakacje składkowe lub inne ulgi, prawidłowe obliczenie Ekwiwalentu Dotacji Brutto (EDB) jest kluczowe, ponieważ determinuje zgodność z limitami pomocy de minimis. Brak wykazania tej pomocy może pozbawić przedsiębiorcę ulgi lub spowodować problemy.

Jednym z warunków niezbędnych do skorzystania z wakacji od ZUS jest dysponowanie przez przedsiębiorcę niewykorzystanym limitem pomocy de minimis. Jeśli chce on skorzystać z wakacji składkowych, musi więc dysponować limitem pomocy co najmniej w wysokości sumy obowiązujących go w danym miesiącu kalendarzowym składek na ubezpieczenia społeczne, z których chce uzyskać zwolnienie. Problemem jest jednak oświadczenie, jakie należy złożyć w trakcie składania wniosku RWS, nie wszystkie pomoce de minimis są bowiem w systemie SUDOP (). W systemie nie ma informacji o pomocy dla rolników-przedsiębiorców oraz nie ma danych dotyczących jednorazowej amortyzacji. Nie każdy przedsiębiorca zadbał o pozyskanie zaświadczenia z urzędu skarbowego dotyczącego jednorazowej amortyzacji. Na potrzeby wniosku RWS trzeba pamiętać o jednorazowej amortyzacji by nie przekroczyć limity pomocy de minimis.

ZUS milczy w sprawie składania wniosków RWS przez biura rachunkowe — PIT.pl

Czym jest jednorazowa amortyzacja w ramach pomocy de minimis?

Jednorazowa amortyzacja umożliwia szybkie odpisanie wartości środka trwałego od podstawy opodatkowania, co obniża bieżące zobowiązania podatkowe. Jednak w przypadku, gdy korzystamy z tego mechanizmu w ramach pomocy publicznej, należy spełnić określone wymogi formalne, w tym precyzyjne wyliczenie wartości EDB zgodnie z przepisami. Sposób obliczania wartości EDB definiuje Rozporządzenie Rady Ministrów, poz. 461 z 2028 roku.

>>> ZUS rozszerza wniosek RWS (wakacje składkowe) o 30 nowych pól. Niektórych płatników czeka korekta

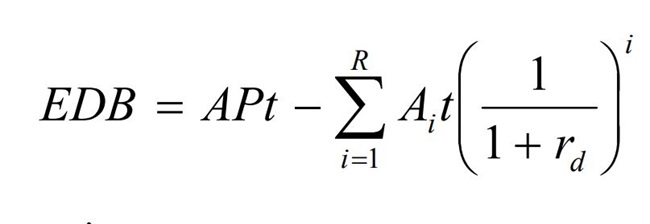

Wzór wyliczenia EDB wygląda skomplikowanie:

Poszczególne symbole to:

AP — wartość jednorazowego odpisu amortyzacyjnego stanowiącego pomoc publiczną, ustalaną dla celów podatkowych. W naszym przypadku to wartość z faktury (zazwyczaj netto lub netto+50% VAT)

t — określona na podstawie odrębnych przepisów, najwyższa możliwa stawka podatku dochodowego odpowiednio od osób fizycznych prowadzących działalność gospodarczą, osób prawnych albo zryczałtowanego podatku dochodowego od niektórych przychodów.

R — liczba okresów amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej. W naszym przypadku liczbę okresów wyliczymy ze stawki amortyzacji. Przykładowo stawka 10% oznacza 120 okresów a stawka 20% oznacza 60 okresów.

Aż — wartość niestanowiącego pomocy odpisu amortyzacyjnego, jakiego dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym okresie. To będzie po prostu wyliczona kwota miesięcznego odpisu, przy uwzględnieniu zastosowanej stawki amortyzacji

rd — stopa dyskontowa wyrażona w ułamku dziesiętnym. Komunikat Komisji Europejskiej określa stopę bazową, natomiast stopa dyskontowa, zgodnie z Rozporządzeniem jest to stopa bazowa podwyższona o jeden punkt procentowy. Stopy z przeszłości można znaleźć na stronach UOKIK.

W przypadku gdy odpisów dokonujemy miesięcznie, stopę dyskontową dzielimy przez 12.

Biura rachunkowe alarmują: Nowe problemy z wnioskiem RWS w eZUS sięgają zenitu! – PIT.pl

Przykład wyliczenia EDB

Załóżmy zakup środka trwałego o wartości 20 000 zł netto.

Stawka amortyzacji: 20% (60 miesięcy).

Stopa dyskontowa: 2,85%.

Stawka podatku: 32%.

EDB obliczamy, podstawiając dane do wzoru, co daje wynik: 441,67 zł. Następnie przeliczamy tę wartość na euro po średnim kursie NBP z dnia przyznania pomocy.

Dlaczego poprawne obliczenia jednorazowej amortyzacji jest tak istotne?

Prawidłowe wyliczenie EDB ma kluczowe znaczenie, ponieważ błędy mogą prowadzić do:

- odrzucenia wniosku o wakacje składkowe,

- przekroczenia limitu pomocy de minimis,

- problematycznych korekt z tego powodu w ZUS czy urzędzie skarbowym.

Jak ułatwić obliczenia jednorazowej amortyzacji?

Dostępne są kalkulatory EDB, które automatyzują proces wyliczeń. Wystarczy wprowadzić takie dane jak:

- wartość środka trwałego,

- stawkę amortyzacji,

- stopę dyskontową,

- stawkę podatku.

Jednorazowa amortyzacja a wniosek RWS o wakacje składkowe

Przedsiębiorcy korzystający z jednorazowej amortyzacji składając wniosek o wakacje składkowe muszą pamiętać o jej uwzględnieniu. Warto też zabezpieczyć się zaświadczeniem z urzędu skarbowego. Wyliczenia warto dodatkowo sprawdzić na specjalnym kalkulatorze do liczenia jednorazowej amortyzacji, sam wzór do jej wyliczania jest bowiem skomplikowany.