W 2025 roku niektóre rodziny mogą skorzystać z dodatkowej ulgi w PIT. Aby jednak ją rozliczyć trzeba spełnić ważny warunek i wypełnić dodatkowy druk PIT-DZ. O jakich rodzinach mowa?

W 2025 roku podobnie jak w roku ubiegłym rodziny posiadające co najmniej czwórkę dzieci mogą skorzystać z tzw. ulgi dla rodzin 4+ w rozliczeniu PIT. Dzięki niej każdy rodzic co najmniej czwórki dzieci, którego zarobki z tej pracy wynoszą do 85 528 zł, nie zapłaci ani złotówki PIT. W kontekście rozliczania tej ulgi ważny jest jednak druk PIT-DZ.

Druk PIT-DZ dla ulgi 4+

Druk PIT-DZ skierowany jest do rodzin, które w 2025 roku chcą skorzystać ze zwolnienia z podatku na podstawie tzw. ulgi 4+ (art. 21 ust. 1 pkt 153 ustawy o PIT). Druk PIT-DZ jest załącznikiem do właściwej deklaracji podatkowej PIT-36 lub PIT-37. Podobnie jak pozostałe druki, termin na jego złożenie wraz z właściwym zeznaniem podatkowym mija 30 kwietnia 2025 r.

Gdzie znaleźć i jak wypełnić PIT-DZ?

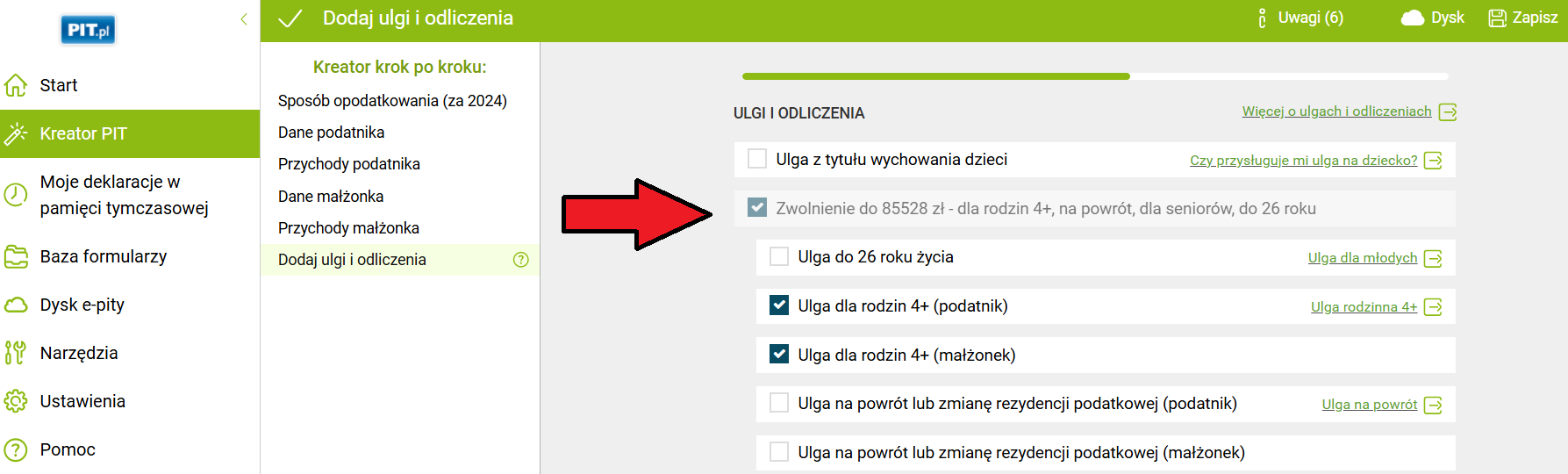

Samodzielnie rozliczenie ulgi dla rodzin 4+ może budzić obawy. Redakcja poleca usługę e-pity, która rozliczy ulgę wraz z drukiem PIT-DZ za podatnika. Wystarczy, że zaznaczy on chęć skorzystania z ulgi podczas rozliczania swojej deklaracji. Przykład poniżej:

Źródło: e-pity / przykładowe rozliczenie

Aby skorzystać z e-pitów wystarczy wejść na stronę https://www.pit.pl/program-pit/a następnie wybrać 0pcję ,,Rozlicz e-pity online” lub w przypadku chęci zainstalowania programu ,,Pobierz e-pity 2024″.

Ulga dla rodzin 4+. Kto skorzysta?

Ulga 4+ została wprowadzona przepisami Polskiego Ładu. Za jego sprawą rodziny posiadające co najmniej czwórkę dzieci mogą skorzystać z tzw. ulgi dla rodzin 4+. Dzięki niej każdy rodzic co najmniej czwórki dzieci, którego zarobki z tej pracy wynoszą do 85 528 zł nie zapłaci ani złotówki PIT.

Ulga dla rodzin 4+ przeznaczona jest dla podatnika, który w roku podatkowym wychowywał co najmniej czworo dzieci:

- małoletnich,

- pełnoletnich, które otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- pełnoletnich do ukończenia 25. roku życia, uczących się w szkołach.

Jak informuje jednak objaśnienie do druku PIT-DZ z ulgi nie skorzysta jednak podatnik, jeśli do dzieci pełnoletnich do ukończenia 25. roku życia, uczących się, w roku podatkowym:

- zastosowanie miały przepisy dotyczące 19% podatku liniowego lub ustawy o zryczałtowanym podatku dochodowym, z wyjątkiem przepisów dotyczących tzw. najmu prywatnego, w zakresie osiągniętych w roku podatkowym przychodów, poniesionych kosztów uzyskania przychodów, zobowiązania lub uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, zobowiązania lub uprawnienia do dokonywania innych doliczeń lub odliczeń,

- podlegały opodatkowaniu podatkiem tonażowym na zasadach określonych w ustawie o podatku tonażowym lub tzw. podatkiem okrętowym na zasadach określonych w ustawie o aktywizacji przemysłu okrętowego i przemysłów komplementarnych,

- uzyskały dochody opodatkowane według skali podatkowej lub opodatkowane 19% podatkiem z odpłatnego zbycia papierów wartościowych, udziałów (akcji) lub pochodnych instrumentów finansowych lub przychodów zwolnionych od podatku w ramach tzw. ulgi dla młodych czy ulgi na powrót, w łącznej wysokości przekraczającej 3089 zł, z wyjątkiem renty rodzinnej.

Więcej na ten temat w artykule ,,Ulga PIT-0 dla rodzin 4+”.