Podatnicy, którym w rozliczeniu PIT za 2022 rok wyszedł podatek do zapłaty mogą wnioskować o ulgę podatkową. Kto i kiedy może skorzystać z ulg podatkowych? Co można zrobić z podatkiem do zapłaty? – tłumaczymy

Jeszcze tylko są trzy tygodnie na dokonanie rozliczenia podatku za 2022 r. Podatnicy, którym w zaznaniu podatkowym wychodzi podatek do zapłaty mogą skorzystać z narzędzi jakie przewiduje ordynacja podatkowa.

Z jakich ulg podatkowych może skorzystać podatnik?

Zgodnie z art. 67a Ordynacji podatkowej:

Organ podatkowy, na wniosek podatnika, w przypadkach uzasadnionych ważnym interesem podatnika lub interesem publicznym, może:

- odroczyć termin płatności podatku lub rozłożyć zapłatę podatku na raty;

- odroczyć lub rozłożyć na raty zapłatę zaległości podatkowej wraz z odsetkami za zwłokę lub odsetki od nieuregulowanych w terminie zaliczek na podatek;

- umorzyć w całości lub w części zaległości podatkowe, odsetki za zwłokę lub opłatę prolongacyjną.

Co bardzo istotne, umorzenie zaległości i podatkowej powoduje również umorzenie odsetek za zwłokę w całości lub w takiej części, w jakiej została umorzona zaległość podatkowa.

Rozwiązanie to dotyczy nie tylko podatników, lecz także płatników, inkasentów, spadkobierców osób trzecich.

Wniosek o ulgę – kiedy należy go złożyć?

Wniosek o ulgę podatkową najlepiej złożyć przed terminem płatności podatku. Tak by nasze zobowiązanie nie stało się zaległością podatkową, która może być przedmiotem działań egzekucyjnych fiskusa. Dlatego już teraz warto sprawdzić czy i w jakiej wysokości będziemy musieli dopłacić fiskusowi do naszego zeznania.

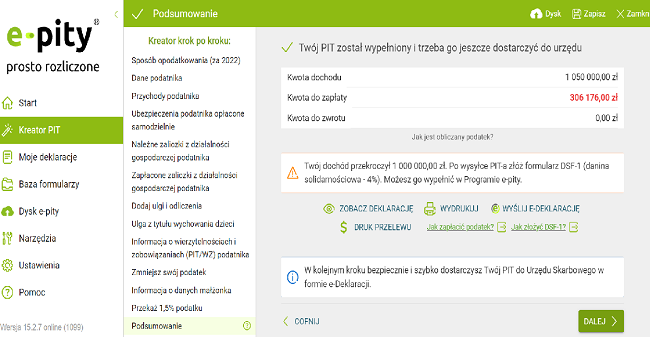

Źródło: program e-pity.pl, symulacja rozliczenia PIT z daninią solidarnościową

Kluczowym elementem wniosku o odroczenie terminu płatności podatku lub rozłożenie płatności na raty jest wykazanie ważnego interesu podatnika lub interesu publicznego. W ordynacji podatkowej ustawodawca nie zdefiniował tych pojęć, aby je wyjaśnić należy sięgnąć do orzecznictwa, wyroków WSA oraz NSA.

Interes publiczny

Ważnym elementem wniosku o ulgę jest wykazanie przez podatnika interesu publicznego. W wyroku NSA z dnia 14 stycznia 2020 r. sygn. II FSK 819/19, Sąd wskazał, że ulgi w spłacie zobowiązań są instrumentem nadzwyczajnym, jednak brak ich zastosowania nie powinien prowadzić do skutków niepożądanych z perspektywy społeczeństwa i podatnika oraz jego najbliższych. W szczególności pod uwagę powinny być brane zasady sprawiedliwości społecznej, etyki, zaufania do organów państwa.

Źródło: Shutterstock

Uznaniowość decyzji

Decyzja o odroczeniu terminu płatności podatku lub jego rozłożeniu na raty ma charakter uznaniowy. Sądy administracyjne bardzo wyraźnie wskazują, że decyzja organu powinna być oparta na zgormadzonym w toku postępowania materiale dowodowym. Minister Finansów w przesłanych wytycznych wskazuje, że należy łagodniej patrzeć na podatników, których zobowiązania powstały w związku epidemią.

Opłata prolongacyjna

Wydawane decyzje aktualnie z uwagi na przepisy covidowe, które nadal obowiązują nie zawierają opłaty prolongacyjnej. W postępowaniach zatem nie jest pobierana opłata prolongacyjna. Zgodnie przyjętym art. 15 zb ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw nie nalicza się ww. opłaty prolongacyjnej na podstawie wniosku złożonego w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii albo w okresie 30 dni następujących po ich odwołaniu.

Ulgi szansą dla poprawienia płynności przedsiębiorcy

Odroczenie terminu płatności czy rozłożenie na raty jest instrumentem dostępnym dla podatników w określonych sytuacjach i może być skutecznym narzędziem, poprawiającym płynność finansową przedsiębiorstw. Po reformie Polskiego ładu przed wieloma osobami prowadzącymi działalność gospodarczą stoi obowiązek zapłaty podatku dochodowego i dopłata do składki zdrowotnej. Już bowiem za miesiąc przedsiębiorcy będą musieli rozliczyć w deklaracji DRA składkę zdrowotną za 2022 r.