Podatek od zysków kapitałowych, czyli tzw. podatek Belki, obowiązuje w Polsce już od 20 lat. Objęte są nim m.in. zyski od depozytów i lokat. Obecnie trwają prace nad wprowadzeniem kwoty wolnej od tego obciążenia. Zgodnie z oceną doradcy podatkowego zmiany mogą skomplikować system podatkowy.

Podatek Belki

Podatek od dochodów kapitałowych obejmuje zyski kapitałowe – jego stawka wynosi 19%.

Przykładowo, jeśli osoba założy lokatę na trzy miesiące na kwotę 10 tys. zł z oprocentowaniem 7%, to

jej zysk na koniec wyniesie 175 zł. Jednak wypłacone zostanie tylko 141,75 zł, gdyż 33,25 zł zostanie

pobrane w ramach podatku.

Podatkiem Belki objęte są m.in. zyski z:

- lokat bankowych,

- kont oszczędnościowych,

- obligacji,

- papierów wartościowych,

- pracowniczych funduszy emerytalnych.

A zatem obejmuje on zyski od oszczędności.

Jak opodatkowane są zyski kapitałowe w innych krajach Europy?

Podatek od zysków kapitałowych obowiązuje w wielu państwach europejskich. Najwyższy jest w Danii,

gdzie wynosi aż 42%. W Norwegii jest to 35%, w Finlandii i Francji – 34%, a więc dużo więcej niż w

Polsce. Są też jednak kraje, w których podatku od oszczędności nie płaci się w ogóle, jak Belgia,

Luksemburg, Szwajcaria, Słowenia czy Słowacja.

Źródło: shutterstock

Propozycja zmian w podatku Belki

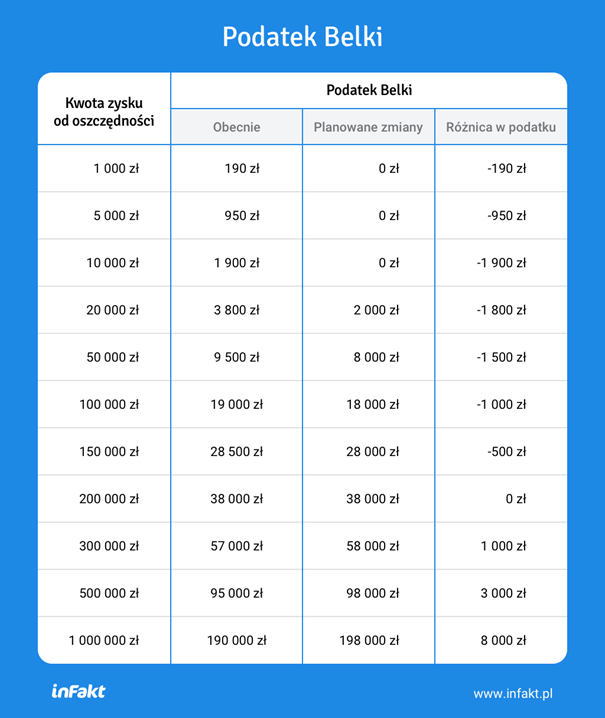

Propozycja Ministerstwa Finansów zakłada wprowadzenie 10 tys. zł kwoty wolnej od podatku.

Oznaczałoby to, że nie będzie trzeba płacić podatku jeśli zyski z kapitału nie przekroczą tej wartości –

podatek obowiązywałby dopiero od nadwyżki. Jednocześnie stawka podatku wzrosłaby z 19% do

20%. Jak podaje MF, zmiana byłaby neutralna dla budżetu, a skorzystałoby z niej 90% podatników.

Kwotą graniczną, przy której podwyższenie podatku nie będzie miało negatywnego wpływu dla

podatników, będzie zysk w wysokości 200 tys. Obecnie dla tej kwoty 19% podatku to 38 tys. zł. Po

zamianach podatek wyniesie również 38 tys. zł – opodatkowaniu będzie podlegała kwota 190 tys. zł,

ale podatek wyniesie 20%.

Źródło: infakt.pl

Kiedy zostaną wprowadzone zmiany?

Wejścia zmian w życie zaplanowane jest na 1 stycznia 2024 roku, ale możliwe, że stanie się to

wcześniej. Jak podano, za dłuższym czasem wprowadzenia zmian przemawia konieczność

dostosowania do nich systemów bankowych. Powstaje jednak pytanie, jak bardzo skomplikowane może być wprowadzenie powyższych zmian. Przykładowo 7 stycznia 2022 r. wprowadzono rozporządzenie, które zmieniło sposób rozliczania podatku od osób fizycznych i weszło ono w życie już następnego dnia. Zmiany te były o wiele bardziej skomplikowane niż w przypadku podatku Belki, ale mimo tego weszły w życie z dnia na dzień. Nie jest to jedyna zmiana, dla której proces legislacyjny był tak szybki.

W mojej ocenie rozsądnym rozwiązaniem na rok 2023 mogłoby być zaniechanie pobierania podatku Belki przez instytucje finansowe. Na koniec roku banki przekazałyby podatnikom PIT-8C. Na tej podstawie dokonaliby rozliczenia rocznego na PIT-38, uwzględniając kwotę wolną w wysokości 10 tys. zł. Drugim rozwiązaniem mogłoby być dalsze pobieranie podatku przez banki, ale z nową stawką 20%. Następnie po zakończeniu 2023 roku podatnikom wydawany byłby PIT z osiągniętym dochodem i pobraną zaliczką na podatek. Na tej podstawie w rozliczeniu rocznym otrzymaliby zwrot podatku wynikający z kwoty wolnej.

Oczywiście najbardziej pożądanym rozwiązaniem byłoby wprowadzenie od samego początku kwoty

wolnej. W przypadku rzeczywiście skomplikowanych procedur powyższe rozwiązania mogłyby

obowiązywać tylko w 2023 roku. Rozwiązaniem mogłaby też być możliwość skorzystania z obydwu

powyższych opcji: przykładowo przy zakładaniu konta oszczędnościowego lub lokaty podatnik

oznaczałby rezygnację z poboru podatku w trakcie roku podatkowego, w przeciwnym przypadku

podatek byłby pobierany.

Po co komplikować przepisy?

Po zmianach w Polskim Ładzie dalej nie wyciągamy wniosków i komplikujemy przepisy. Z jednej

strony rząd chce zachęcić do oszczędzania, ale z drugiej komplikuje rozliczenie. Podobna sytuacja

miała miejsce w przypadku ulgi dla klasy średniej, którą ostatecznie cofnięto na rzecz 12% stawki w

pierwszym progu podatkowym. Dodatkowo oprocentowanie od oszczędności w ostatnim czasie

mocno wzrosło, co przełożyło się na znaczne wpływy do budżetu Państwa. W związku z tym w 2022

roku znacznie wzrosły wpływy z tytułu podatku Belki. Obniżenie podatku nie spowodowałby

uszczuplenia względem roku 2021, gdzie lokaty były oprocentowane na poziomie 1%, a obecnie jest

to 6-8%.

Podsumowanie

W mojej ocenie obniżenie podatku Belki lub wprowadzenie kwoty wolnej może spowodować, że wiele

osób chętniej będzie oszczędzać. Obecnie mamy rosnącą w galopującym tempie inflację. Odsetki od

oszczędności i tak nie są wysokie, a dodatkowo obciążone są podatkiem, co powoduje, że w

rzeczywistości zysk dla podatników jest dużo niższy.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt