Opublikowano obwieszczenie Ministra Finansów w sprawie stawek karty podatkowej, jakie będą obowiązywały w 2022 roku.

W Monitorze Polskim z 30 listopada 2021 r. pod poz. 1094 zostało opublikowane obwieszczenie Ministra Finansów w sprawie stawek karty podatkowej i kwoty, do której można wykonywać świadczenia przy prowadzeniu niektórych usług, z wyjątkiem świadczeń dla ludności, oraz kwartalnych stawek ryczałtu od przychodów proboszczów i wikariuszy, obowiązujących w 2022 r.

Karta podatkowa 2022 – wyższe stawki od nowego roku

Powyższym obwieszczeniem Minister Finansów ustalił obowiązujące w 2022 r.:

- stawki karty podatkowej,

- kwotę rocznego przychodu, do której można wykonywać świadczenia przy prowadzeniu niektórych usług z wyjątkiem świadczeń dla ludności (72 997 zł w 2022 roku).

Podatnicy korzystający z tej formy opodatkowania muszą liczyć się ze wzrostem stawek o 4,2%. Wszystko za sprawą wzrostu cen towarów i usług konsumpcyjnych w okresie pierwszych trzech kwartałów roku poprzedzającego rok podatkowy w stosunku do tego samego okresu roku ubiegłego, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego. To ten bowiem wskaźnik jest brany pod uwagę przy ustalaniu nowych stawek karty podatkowej.

Karta podatkowa w 2022 roku nie dla wszystkich

Warto pamiętać, że od 2022 roku nie będzie już można wybrać opodatkowania w formie karty podatkowej jako nowej formy opodatkowania. Od nowego roku z karty podatkowej będą mogli skorzystać tylko ci podatnicy, którzy płacili ją w 2021 roku. Wszystko to za sprawą nowych przepisów Polskiego Ładu. Więcej na ten temat w artykule ,, Polski Ład: ograniczenie w stosowaniu karty podatkowej”.

Karta podatkowa 2022 – tabele z nowymi stawkami

Nowe stawki karty podatkowej, jakie będą obowiązywały od nowego roku wskazują poniższe tabele:

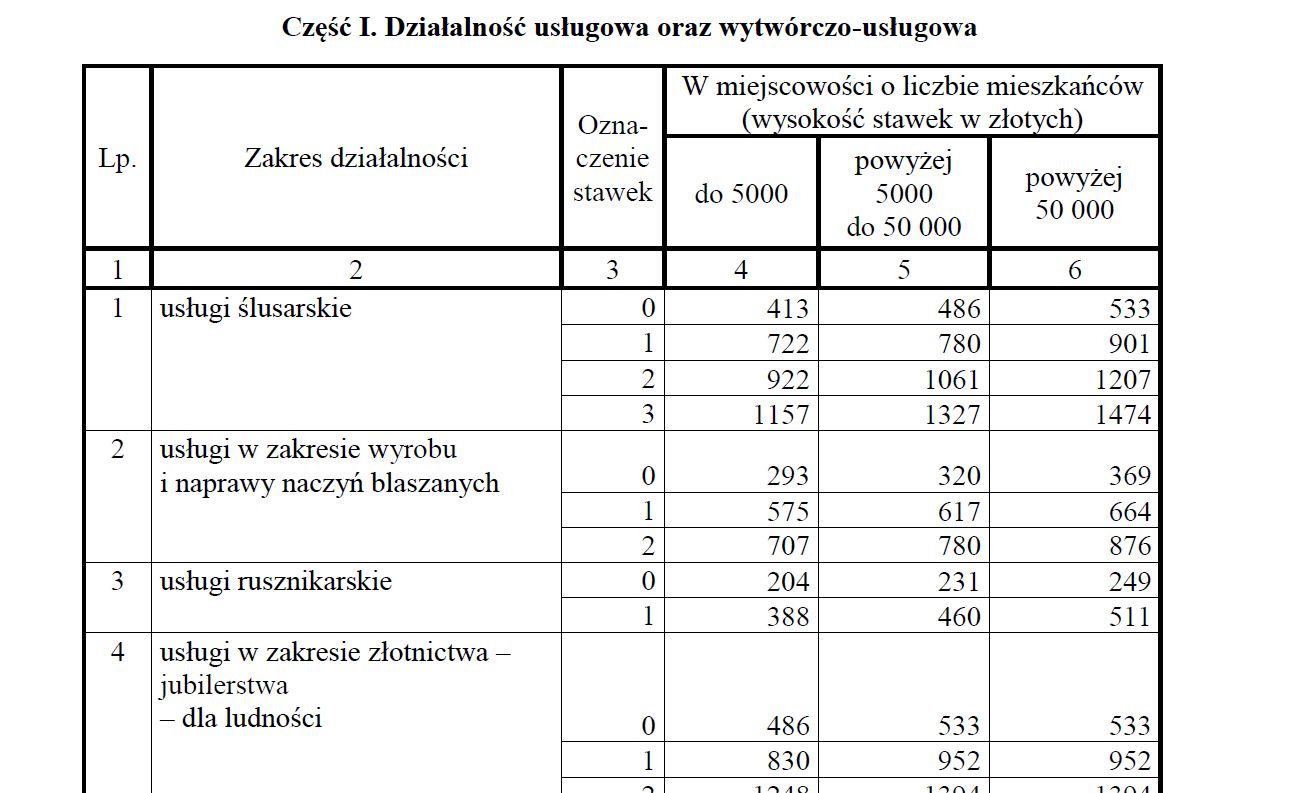

Stawki karty podatkowej – Działalność usługowa oraz wytwórczo-usługowa

Źródło: legislacja.gov.pl

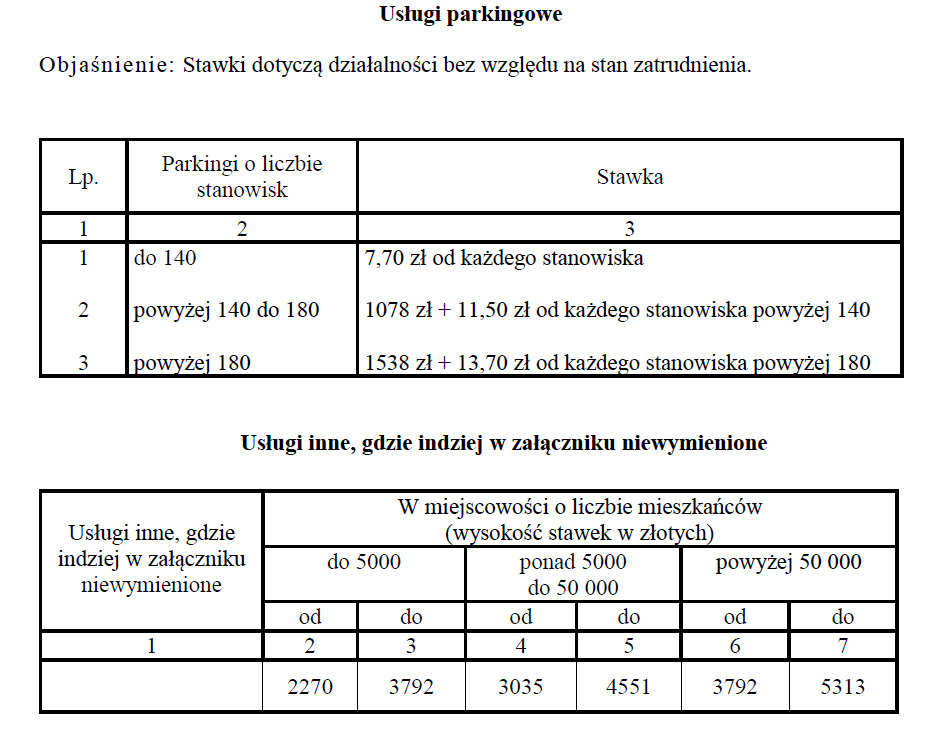

Stawki karty podatkowej – usługi parkingowe i inne

Źródło: legislacja.gov.pl

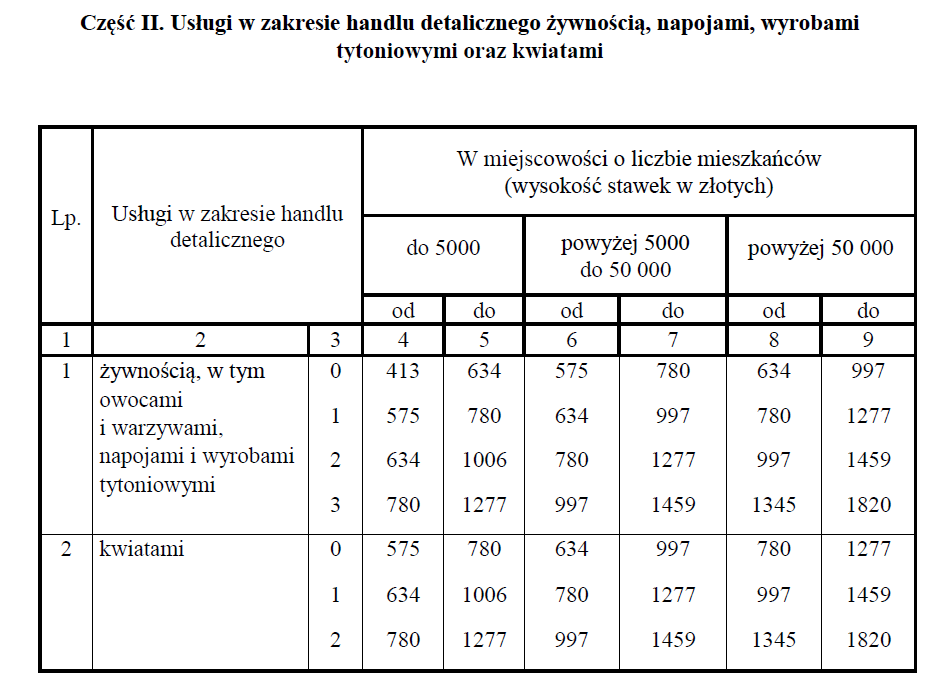

Stawki karty podatkowej – usługi w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz kwiatami

Źródło: legislacja.gov.pl

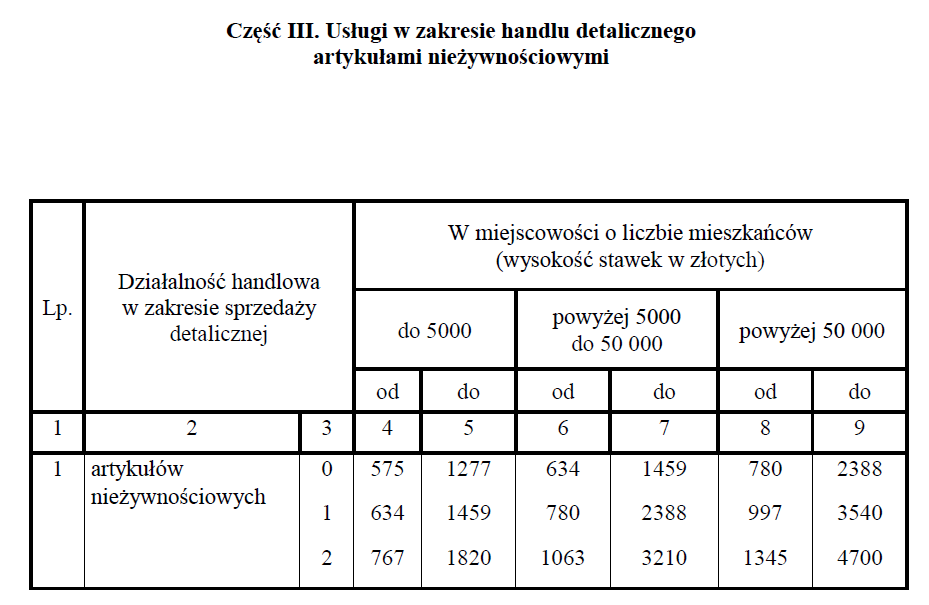

Stawki karty podatkowej – usługi w zakresie handlu detalicznego artykułami nieżywnościowymi

Źródło: legislacja.gov.pl

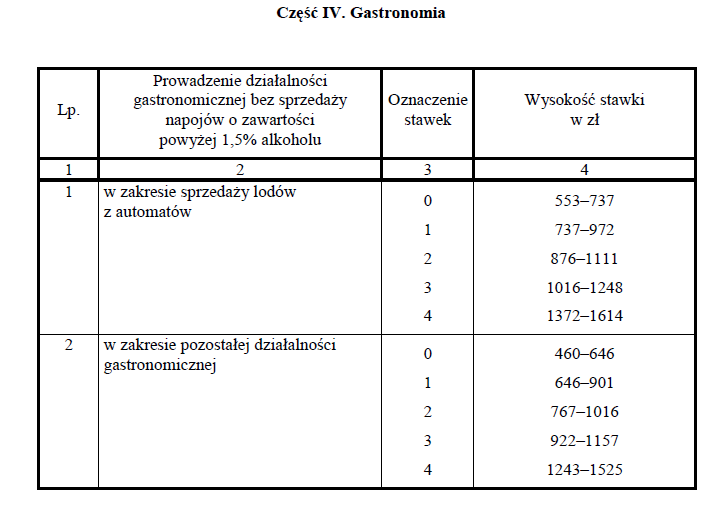

Stawki karty podatkowej – gastronomia

Źródło: legislacja.gov.pl

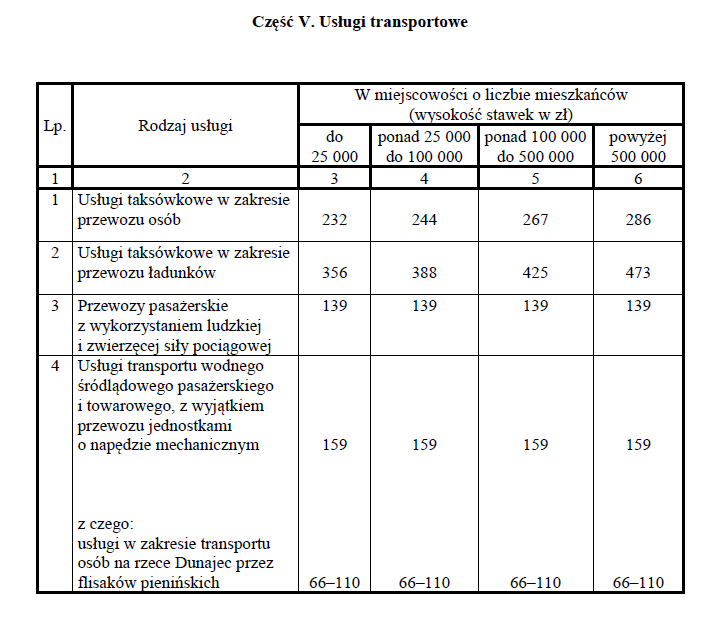

Stawki karty podatkowej – usługi transportowe

Źródło: legislacja.gov.pl

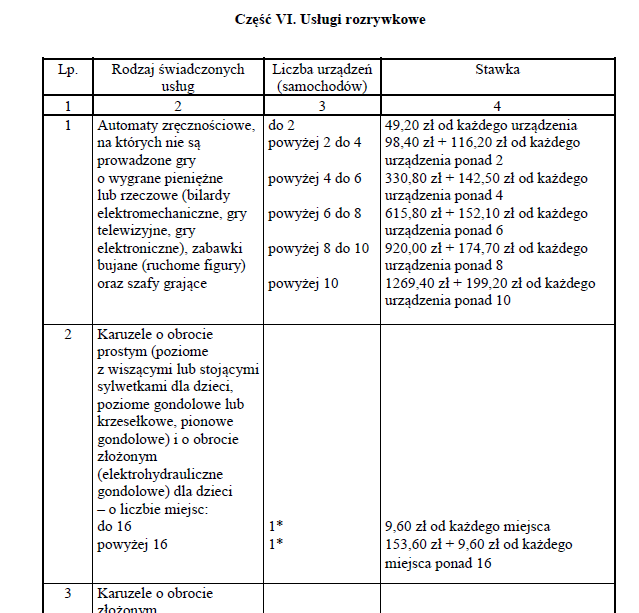

Stawki karty podatkowej – usługi rozrywkowe

Źródło: legislacja.gov.pl

Stawki karty podatkowej – Sprzedaż posiłków domowych w mieszkaniach

Źródło: legislacja.gov.pl

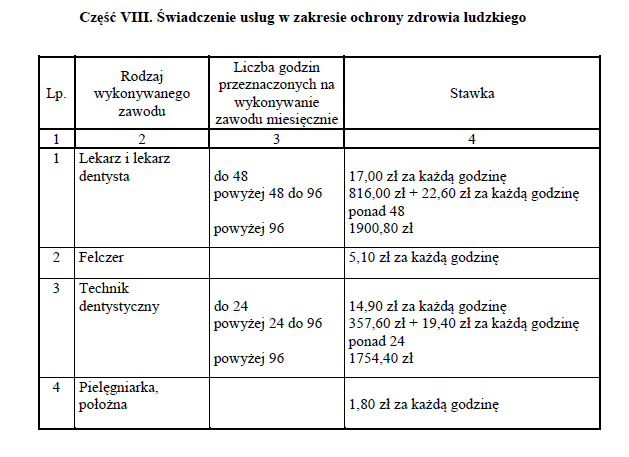

Stawki karty podatkowej – Świadczenie usług w zakresie ochrony zdrowia ludzkiego

Źródło: legislacja.gov.pl

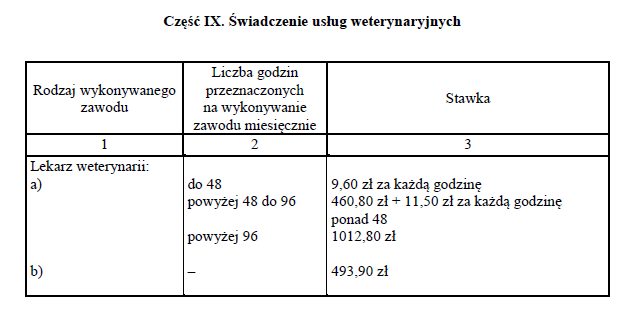

Stawki karty podatkowej – Świadczenie usług weterynaryjnych

Źródło: legislacja.gov.pl

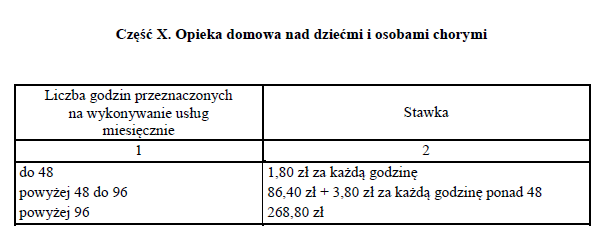

Stawki karty podatkowej – Opieka domowa nad dziećmi i osobami chorymi

Źródło: legislacja.gov.pl

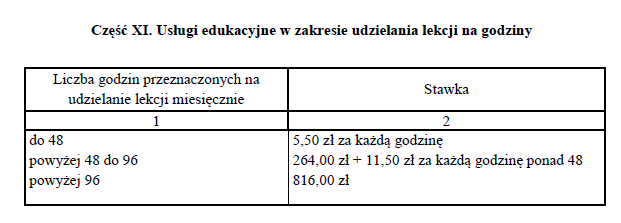

Stawki karty podatkowej – Usługi edukacyjne w zakresie udzielania lekcji na godziny

Źródło: legislacja.gov.pl

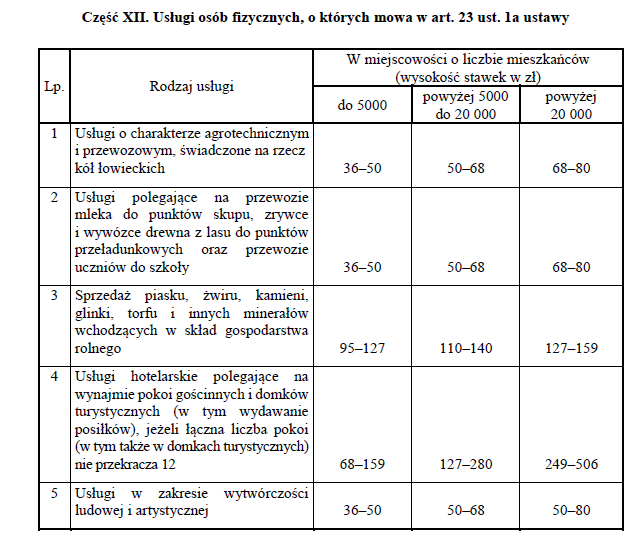

Stawki karty podatkowej – Usługi osób fizycznych, o których mowa w art. 23 ust. 1a ustawy

Źródło: legislacja.gov.pl

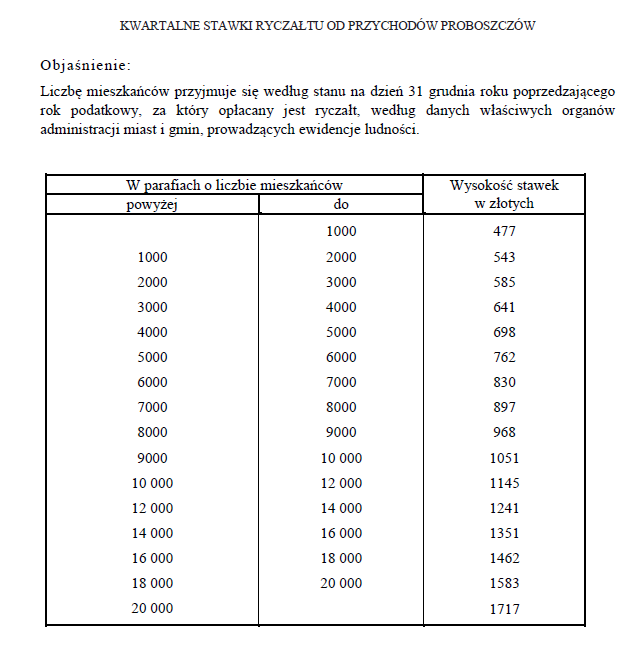

Kwartalne stawki ryczałtu od przychodów proboszczów

Źródło: legislacja.gov.pl

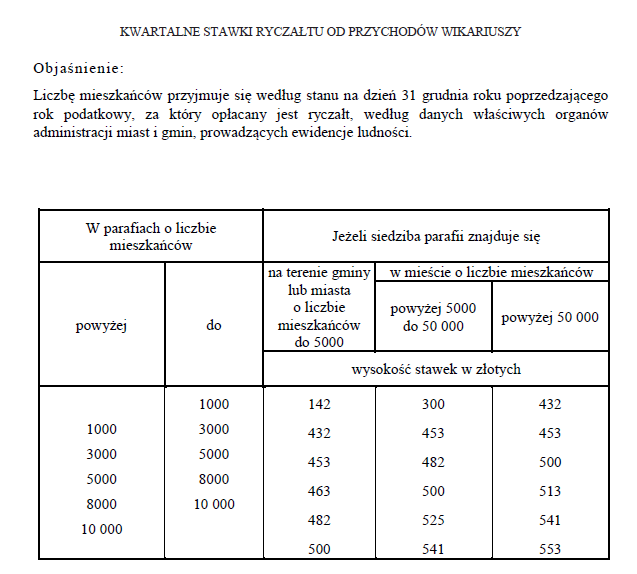

Kwartalne stawki ryczałtu od przychodów wikariuszy

Źródło: legislacja.gov.pl