Sezon wakacyjny sprzyja sezonowej sprzedaży warzyw i owoców, uprawnianych często własnoręcznie na przydomowym ogródku. Czy taka działalność powinna zostać uznana za typową działalność gospodarczą, która jest opodatkowana podatkiem dochodowym?

» Normy szacunkowe dochodu z działów specjalnych produkcji rolnej na 2021 r.

Okres wakacyjny jest idealnym czasem na uzyskanie dodatkowego dochodu ze sprzedaży warzyw i owoców, uprawnianych w swoich, przydomowych ogórkach. Czy działalność taka jest opodatkowana? Czy może podlega jakimś limitom?

» Opodatkowanie sprzedaży owoców i runa leśnego

Źródło: shutterstock

Sprzedaż nieprzetworzonych warzyw i owoców bez PIT, lecz z wyjątkami

Co do zasady sprzedaż wszelkiego rodzaju warzyw i owoców w formie nieprzetworzonej, nie podlega opodatkowaniu podatkiem PIT. Działalność taka uznana jest bowiem za działalność rolniczą, która zgodnie z przepisami ustawy o PIT, jest całkowicie zwolniona z opodatkowania. To jednak nie wszystko. Zwolnieniu z podatku podlega również sprzedaż wszystkich dziko rosnących, jadalnych produktów leśnych. Mowa m.in. o grzybach, jagodach oraz wszelkiego rodzaju ziołach. Nie na przy tym znaczenia, czy sprzedaż dokonywana jest w gospodarstwie rolnym, czy też na straganach lub w przydrożnych budkach. Warto pamiętać, że odrębną kwestią jest sprzedaż produktów nabytych od rolnika i odsprzedanych dalej. Więcej na ten temat w artykule ,, Sprzedaż truskawek, czereśni, jagód – jak to rozliczyć?”.

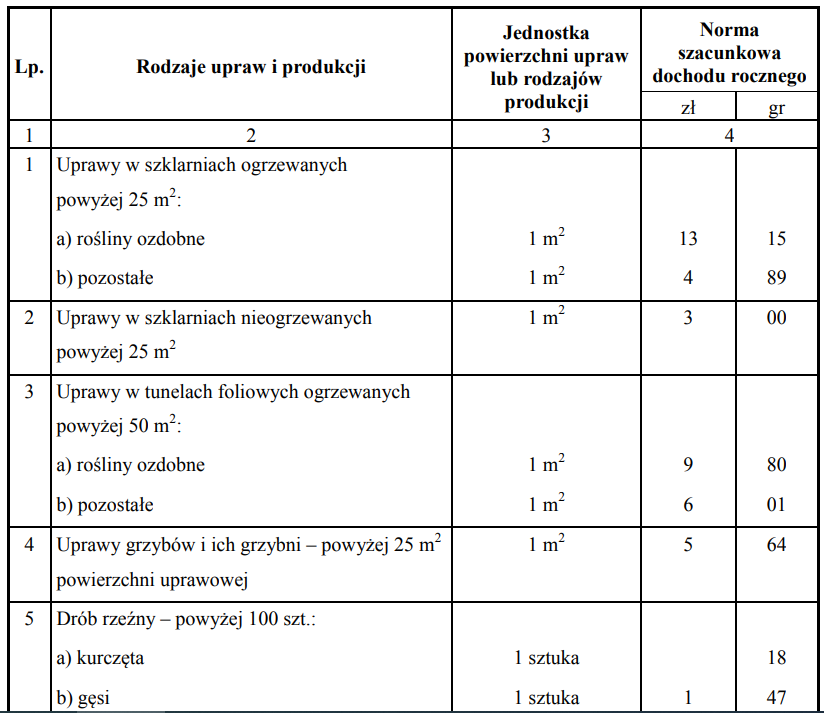

W kwestii sprzedaży warzyw i owoców pojawia się jednak wyjątek. Chodzi o przychody z tzw. działów specjalnych produkcji rolnej. Czym są te przychody? Przychody z działów specjalnych produkcji rolnej są przeciwieństwem działalności rolnej. Dotyczą one bowiem m.in. uprawy warzyw i owoców w szklarniach, a także hodowli drobiu, czy prowadzenia pasiek. Aby jednak działalność taka była uznana za działy specjalne produkcji rolnej, musi ona przekraczać konkretną wielkość, określoną przepisami prawa.

Działy specjalne produkcji rolnej – wartości obowiązujące w 2021 roku

Aktualnie obowiązującym rozporządzeniem, które wskazuje obowiązujące wartości działów specjalnych produkcji rolnej, jest rozporządzenie z dnia 25 listopada 2020 r. Ministra Finansów, Funduszy i Polityki Regionalnej w sprawie norm szacunkowych dochodu z działów specjalnych produkcji rolnej, obowiązujących w 2021 r. (Dz.U. 2020 poz. 2218). Rozporządzenie dostępne jest poniżej.

Źródło: dziennikustaw.gov.pl

Sprzedaż bez paragonu. Jak ją udokumentować?

Wątpliwości podatników budzi jednak kwestia udokumentowania dokonywanej sprzedaży sezonowej w sytuacji, gdy wystawienie paragonu jest niemożliwe. Sprzedawca w tym zakresie nie musi się martwić. Sprzedaż własnego produktu, uznana za działalność rolną zwolniona jest nie tylko z obowiązku podatkowego, lecz również z konieczności jej dokumentowania paragonem, czy fakturą.