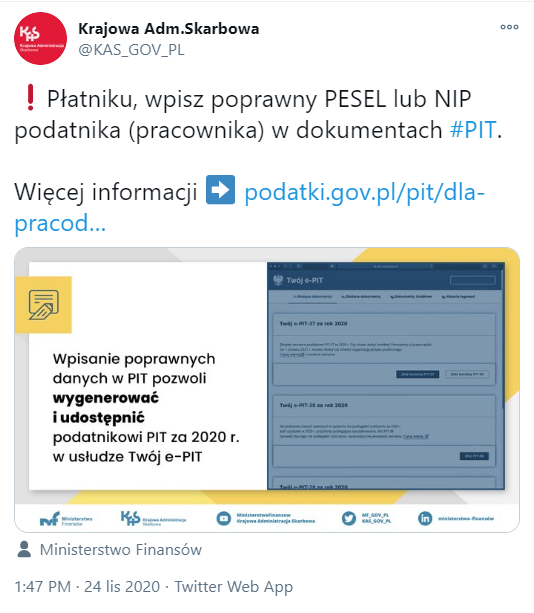

KAS prosi płatników zaliczek na podatek PIT o poprawny numer PESEL lub NIP wpisywany do deklaracji podatkowej wysyłanej za pracownika do urzędu skarbowego. Prawidłowe dane pozwolą wygenerować bezbłędne rozliczenie za 2020 rok, a pracownik zaloguje się do usługi Twój e-PIT bez problemu.

Źródło: shutterstock.com

Do końca stycznia 2021 roku pracodawcy będą przesyłać do urzędów skarbowych deklaracje PIT-11 za swoich pracowników. Przypomnijmy, że jeżeli w 2020 r. firma zatrudniała osoby fizyczne lub wypłacała im np. wynagrodzenia z umowy o pracę, umowy zlecenia czy należności z praw majątkowych, po zakończeniu roku ma obowiązek sporządzenia imiennych informacji o wysokości dochodów tych osób (PIT-11, PIT-R) i zbiorczych deklaracji o pobranym podatku (PIT-4R, PIT-8AR), dalej zwane formularzami, które do końca stycznia muszą trafić do US.

Dlatego już dziś Krajowa Administracja Skarbowa zwraca uwagę na poprawność numerów PESEL pracownika lub NIP podmiotu współpracującego.

Źródło: Twitter KAS

Poprawne dane to właściwe przyporządkowanie dochodów do danej osoby fizycznej, a w konsekwencji prawidłowe rozliczenie roczne w usłudze Twój e-PIT.

Uwaga!

Błędem jest np. wpisywanie ciągu tych samych cyfr (jak 1111111111 czy 9999999999). A brak właściwych danych w formularzu przekazanym do urzędu skarbowego uniemożliwi bądź utrudni podatnikowi (pracownikowi) wywiązanie się z obowiązków w PIT.

Czy obcokrajowiec bez PESEL-u to problem?

Jeżeli pracownik jest cudzoziemcem i mieszka w Polsce, powinien posiadać identyfikator podatkowy PESEL. W tym celu powinien złożyć wniosek o jego nadanie do organu właściwego (urząd gminy, urząd dzielnicy). Organem właściwym do przyjęcia wniosku o nadanie numeru PESEL (dla cudzoziemca) jest:

- organ gminy, właściwy dla miejsca zameldowania podatnika (pracownika),

- organ gminy właściwy dla siedziby pracodawcy, jeśli podatnik (pracownik) nie może się zameldować,

- Urząd Dzielnicy Warszawa – Śródmieście (ul. Nowogrodzka 43) – w przypadku gdy podatnik (pracownik) jeszcze nie pracuje lub pracodawca ma siedzibę za granicą Polski.

Niezbędne informacje i wzór wniosku o nadanie PESEL są dostępne na portalu Gov.pl, również w języku angielskim i ukraińskim.

W przypadku odmowy podatnik (obcokrajowiec – pracownik) może wystąpić o nadanie NIP. Wzór zgłoszenia identyfikacyjnego NIP-7 jest dostępny na podatki.gov.pl

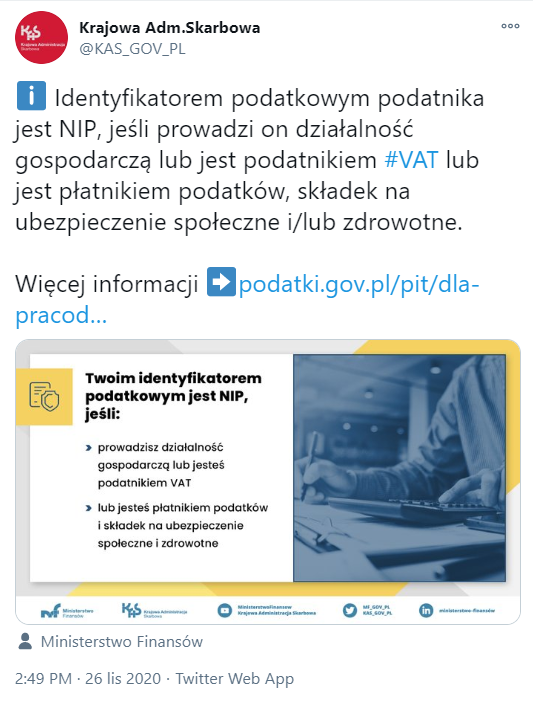

Dla kogo PESEL, a dla kogo NIP?

Krajowa Administracja Skarbowa przypomina, że NIP to identyfikator podatkowy adresowany do podatnika, który:

- prowadzi działalność gospodarczą lub

- jest podatnikiem VAT lub

- jest płatnikiem podatków, składek na ubezpieczenie społeczne i/lub zdrowotne.

Źródło: Twitter KAS

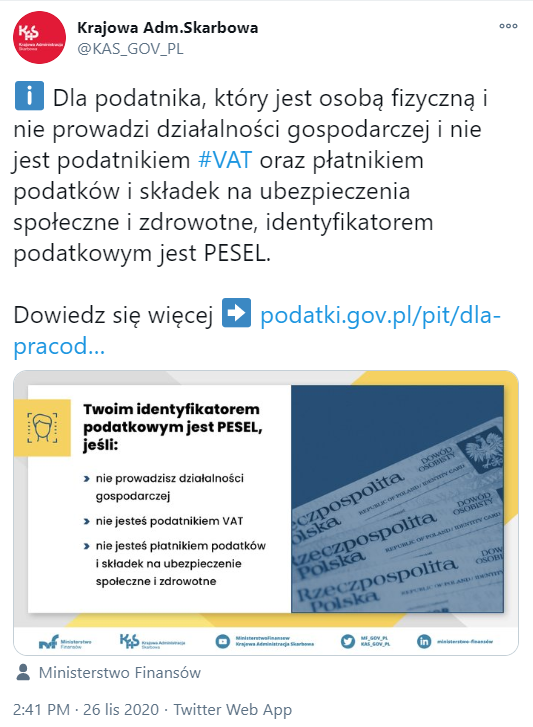

Natomiast numer PESEL jest dedykowany dla podatnika, który:

- jest osobą fizyczną i

- nie prowadzi działalności gospodarczej i

- nie jest podatnikiem VAT oraz

- nie jest płatnikiem podatków i składek na ubezpieczenia społeczne i zdrowotne.

Źródło: Twitter KAS