Ministerstwo Finansów wychodząc naprzeciw postulatom księgowych i przedsiębiorców pracuje nad przepisami, które mają pozwolić na wydłużenie terminu na złożenie zeznania oraz zapłatę podatku CIT.

We wtorkowym komunikacie podano, że „Ministerstwo Finansów prowadzi prace w kierunku wydania rozporządzenia przesuwającego o 3 miesiące, czyli do 30 czerwca 2023 roku zarówno terminu składania CIT-8 jak i terminu zapłaty podatku za 2022 rok”.

[AKTUALIZACJA 17.02: Resort finansów przekazał do uzgodnień zewnętrznych i konsultacji publicznych projekt rozporządzenia, które wydłuży terminy rozliczenia rocznego podatku CIT. Wydłużenie terminu jest reakcją na postulaty zgłaszane m.in. przez środowiska księgowych. Więcej w artykule ,,Będzie więcej czasu na rozliczenie rocznego CIT za 2022 r. Jest projekt MF„.]

Wydłużenie terminu składania zeznań CIT za 2022 r.

Jak wskazał resort finansów wydłużenie terminu składania zeznań CIT za 2022 r będzie dotyczyć wszystkich podatników.

Termin ma zostać wydłużony na:

- złożenie zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym;

- wpłatę podatku należnego wykazanego w zeznaniu, albo różnicy między podatkiem należnym od dochodu wykazanego w tym zeznaniu a sumą należnych zaliczek za okres od początku roku, o którym mowa w art. 27 ust. 1 ustawy o podatku dochodowym od osób prawnych.

Źródło: shutterstock

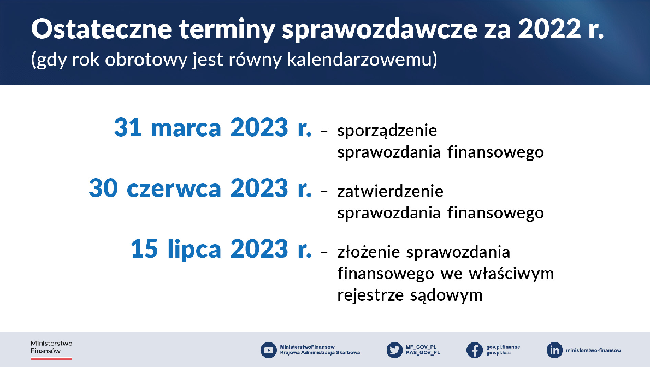

Zgodnie z komunikatem Ministerstwa Finansów sprawozdania finansowe należy sporządzić do 31 marca 2023 roku. Kalendarium działań jest następujące:

- 31 marca 2023 r. – sporządzenie sprawozdania finansowego

- 30 czerwca 2023 r. – zatwierdzenie sprawozdania finansowego

- 15 lipca 2023 r. – złożenie sprawozdania finansowego we właściwym rejestrze sądowym

Źródło: MF.gov.pl

Wydłużenie przypadających w 2023 r. terminów m.in. na sporządzenie, zatwierdzenie i przekazanie sprawozdań finansowych dotyczy:

- jednostek sektora prywatnego (z wyłączeniem jednostek nadzorowanych przez KNF – działających na rynku finansowym) oraz organizacji pozarządowych

- jednostek sektora finansów publicznych

- podatników podatku dochodowego od osób fizycznych prowadzących księgi rachunkowe (w zakresie przekazania sprawozdania finansowego Szefowi KAS).