W Rządowym Centrum Legislacyjnym pojawił się nowy projekt rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji za pośrednictwem kas fiskalnych. Co zmieni nowe rozporządzenie? Czy przedsiębiorcy nadal będą mogli korzystać ze zwolnienia?

Wspomniany projekt ma duże znaczenie dla wielu przedsiębiorców. Brak bowiem nowego rozporządzenia, obowiązującego od 2025 spowodowałby konieczność zakupu i stosowania kas fiskalnych przez wszystkie firmy, korzystające aktualnie ze zwolnienia. Co się zatem zmieni?

Źródło: shutterstock

Nowe czynności z koniecznością rejestracji na kasie fiskalnej

Nowe, projektowane rozporządzenie przewiduje rozszerzenie katalogu czynności, które będą musiały od 2025 roku zostać poddane ewidencji na kasie fiskalnej. Mowa o:

- dostawie towarów przy użyciu urządzeń służących do automatycznej sprzedaży, które w systemie bezobsługowym przyjmują należność i wydają towar,

- świadczeniu usług przy użyciu urządzeń, w tym wydających bilety, obsługiwanych przez klienta, które również w systemie bezobsługowym przyjmują należność w:

- bilonie lub banknotach, lub

- innej formie (bezgotówkowej), jeżeli z ewidencji i dowodów dokumentujących zapłatę lub czynność jednoznacznie wynika, jakiej konkretnie czynności zapłata dotyczyła.

Powyższe czynności dotychczas korzystały ze zwolnienia przedmiotowego na podstawie rozporządzenia z 2023 roku.

Nowe dostawy i świadczenia z obowiązkiem ewidencji sprzedaży

Nowe zapisy projektowanego rozporządzenia utrzymują zasady wyłączenia ze zwolnienia z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących czynności, które były wymienione w § 4 dotychczasowego rozporządzenia 2023.

Dodatkowo rozszerzają wspomniany katalog obowiązkowym ewidencjonowaniem na kasie fiskalnej o:

1. Dostawy:

- wyrobów klasyfikowanych do CN 2404 i 8543 40 oraz wyrobów z konopi (rodzaj: Cannabis) klasyfikowanych do CN 1211, przeznaczonych do palenia lub do wdychania bez spalania,

- wyrobów zawierających w swym składzie alkohol etylowy o objętościowej mocy powyżej 50% objętości, nieprzeznaczonych do spożycia przez ludzi, w tym rozpuszczalników, płynów odkażających, rozcieńczalników farb, płynów do odmrażania,

- węgla, brykietu i podobnych paliw stałych wytwarzanych z węgla, węgla brunatnego, koksu i półkoksu, przeznaczonych do celów opałowych,

- towarów przy użyciu urządzeń służących do automatycznej sprzedaży, które w systemie bezobsługowym przyjmują należność i wydają towar.

2. Świadczenie usług:

- parkingu samochodów i innych pojazdów,

- przy użyciu urządzeń, w tym wydających bilety, obsługiwanych przez klienta, które również w systemie bezobsługowym przyjmują należność w bilonie lub banknotach, lub innej formie (bezgotówkowej) – innych niż usługi mycia, czyszczenia samochodów i podobnych usług (PKWiU 45.20.30.0), które są już objęte bezwzględnym obowiązkiem ewidencjonowania.

Nawet 3000 zł w bonusach do Konta Firmowe go Online w Santander Banku Polska. Do tego 0 zł za otwarcie i prowadzenie oraz ksiegowość za 5 zł netto/mies. Sprawdź >>

Nowe unijne zwolnienie podmiotowe

Ustawodawca w projektowanym rozporządzeniu dodał jedno nowe wyłączenie z obowiązku fiskalizacji. Chodzi o podatników rozliczających się w procedurze SME w Polsce. Wyłącznie to zdaniem projektodawców wprowadza się z uwagi na ograniczenia technologiczne.

Co z limitem zwolnienia z kas fiskalnych 2025-2026?

W myśl projektowanych przepisów ma zostać utrzymany dotychczasowy limit wartości sprzedaży determinujący konieczność stosowania kas fiskalnych. Nadal ma on wynosić 20 000 zł dla podmiotów kontynuujących, jak i dla rozpoczynających działalność gospodarczą. ,, Dla tych ostatnich liczone będą nadal w proporcji do okresu wykonywania czynności dostawy towarów lub świadczenia usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych w danym roku podatkowym” – tłumaczą projektodawcy.

To jednak nie wszystko. W myśl projektowanych przepisów ma zostać utrzymany system zwolnień u podatników, u których udział wartości dostaw towarów i świadczonych usług wymienionych w części I załącznika do rozporządzenia w wartości sprzedaży z działalności określonej w art. 111 ust. 1 ustawy jest większy niż 80%.

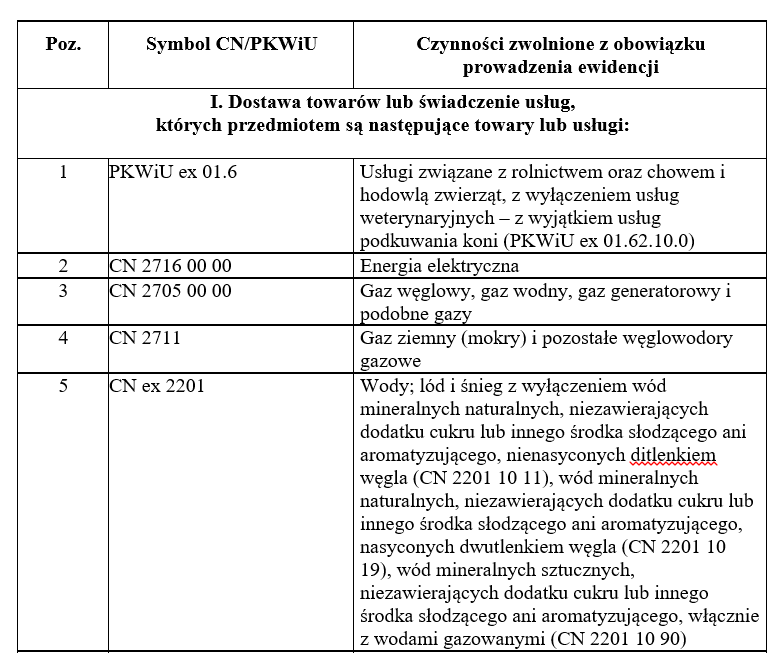

Tabela zwolnień z obowiązku fiskalizacji

Nowy projekt rozporządzenia aktualizuje również załącznik z tabelą wskazujący czynności zwolnione z obowiązku prowadzenia ewidencji. Czynności te podlegają zwolnieniu w roku podatkowym, nie dłużej jednak niż do dnia 31 grudnia 2026 r.:

Źródło: rcl.gov