Podatnik, który dopuścił się czynu zabronionego np. nie złożył deklaracji podatkowej bądź po terminie uiścił należny podatek, może złożyć czynny żal w urzędzie skarbowym. Pozwoli mu to na uniknięcie odpowiedzialności karno-skarbowej. Czynny żal można złożyć na wiele sposobów. Jednym z nich jest e-Urząd Skarbowy. Sprawdź, jak krok po kroku złożyć czynny żal.

» MF: Czyny żal można złożyć przez ePUAP

» Jak i kiedy złożyć „czynny żal”?

Uruchomiony przez Ministerstwo Finansów serwis e-Urząd Skarbowy w lutym 2021 roku, pozwala na szybkie załatwienie wielu spraw podatkowych. Przez e-US złożyć można nie tylko swoją deklarację PIT, czy zapłacić należny podatek, lecz także złożyć można czynny żal. Sprawdź, jak to zrobić.

Jak krok po kroku złożyć czynny żal przez e-Urząd skarbowy

Aby złożyć czynny żal należy zalogować się na stronie urzadskarbowy.gov.pl. Do serwisu zalogować się można:

- Za pomocą profilu zaufanego,

- Za pomocą e-dowodu osobistego,

- Poprzez swoją bankowość elektroniczną,

- Za pośrednictwem danych autoryzacyjnych.

- Za pośrednictwem aplikacji mObywatel.

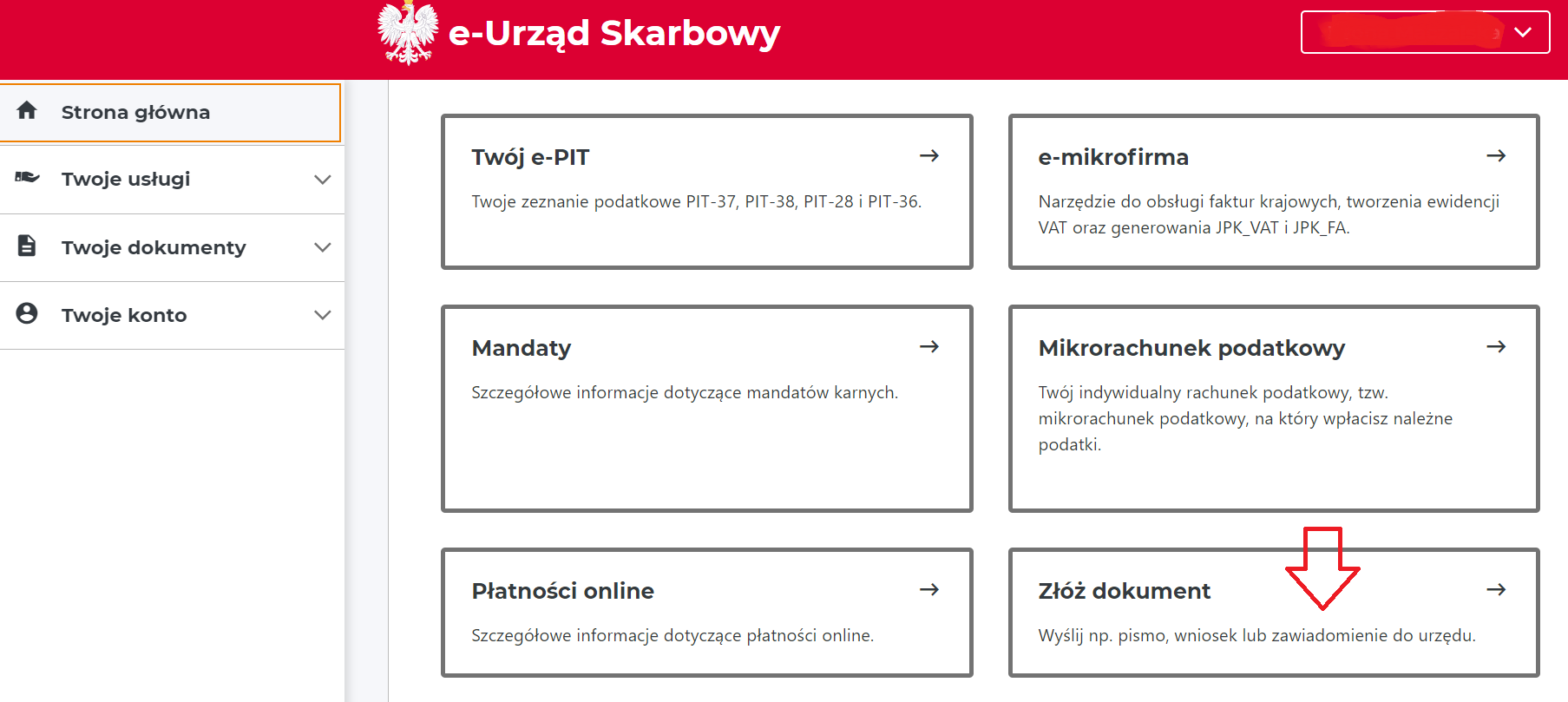

Po zalogowaniu, w oknie głównym serwisu wybrać należy opcję ,,Złóż dokument”.

Źródło: e-Urząd Skarbowy

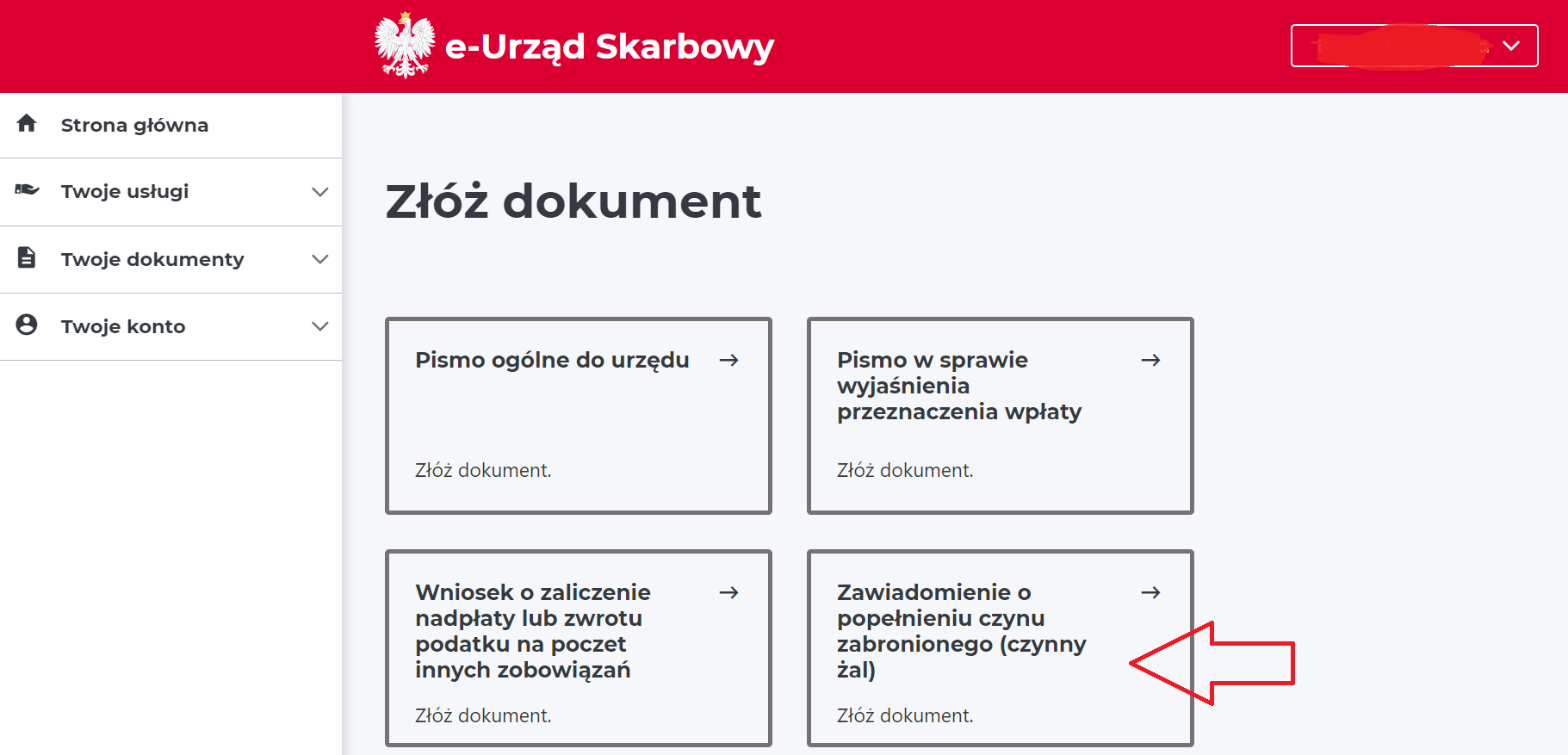

A następnie z dostępnej listy dokumentów wybrać należy ,,Zawiadomienie o popełnieniu czynu zabronionego – ,,czynny żal”.

Źródło: e-Urząd Skarbowy

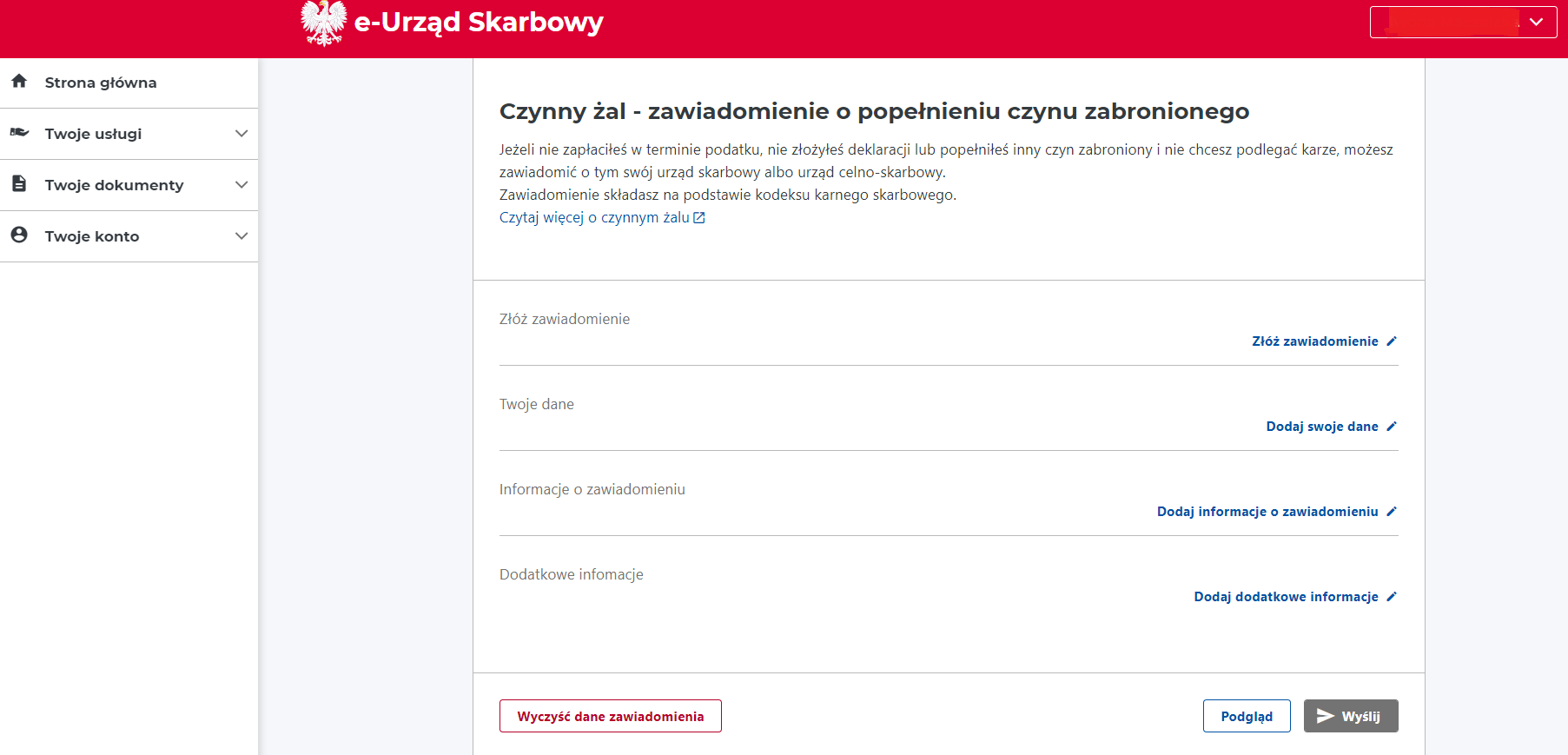

To właśnie w tym miejscu podatnik może stworzyć pismo czynnego żalu i wysłać je do urzędu skarbowego. Czynny żal generuje się automatycznie. Podatnik musi jednak własnoręcznie dodać swoje dane, wskazać wszystkie niezbędne informacje o zawiadomieniu oraz co najważniejsze – szczegółowo opisać zaistniałą sytuację wraz z podaniem powodu jej wystąpienia oraz wykazać żal.

Źródło: e-Urząd Skarbowy

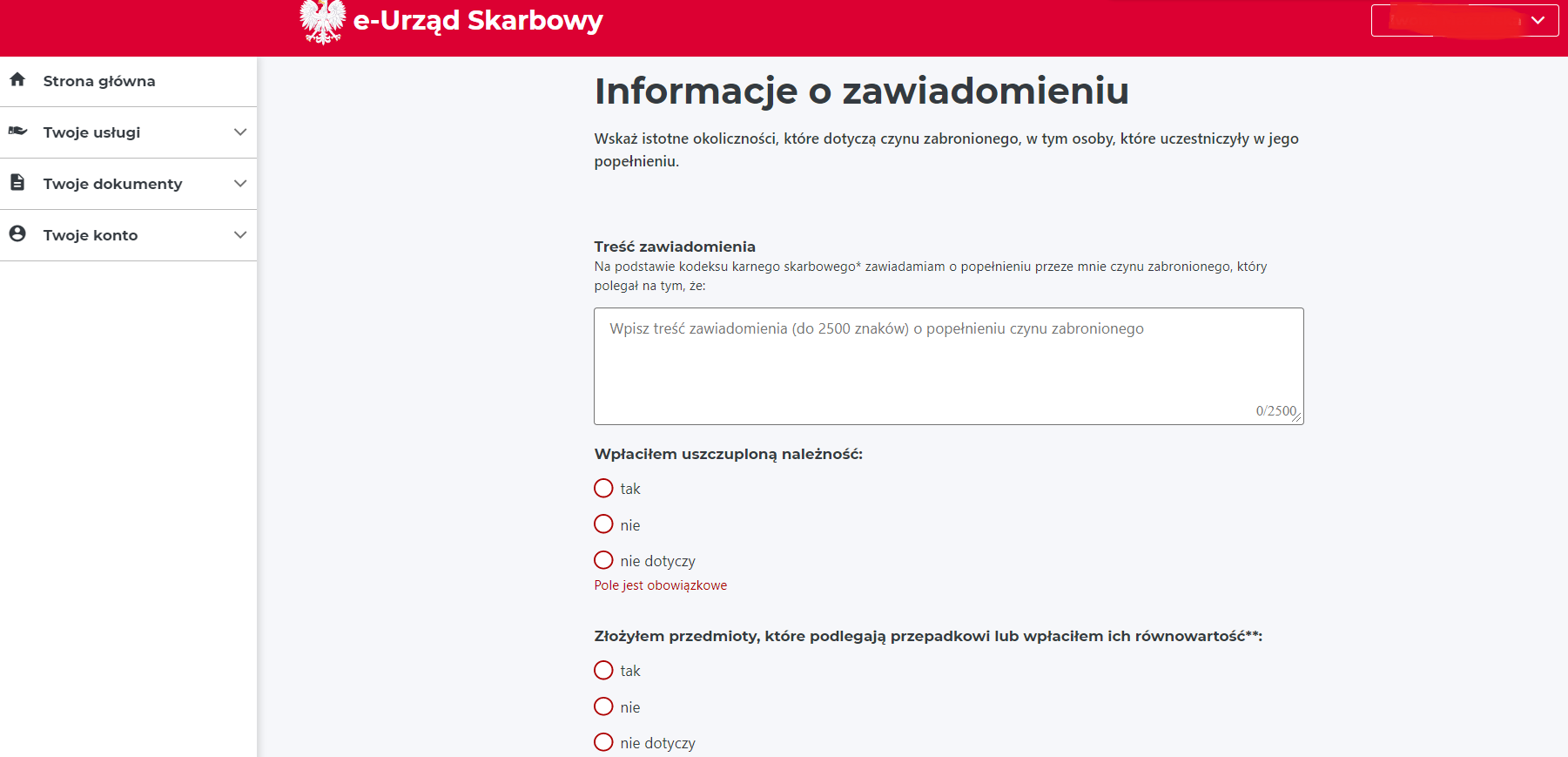

Aby to jednak zrobić należy wypełnić ,,Informacje o zawiadomieniu” – pole ,,Treść zawiadomienia”, w którym podatnik powinien obszernie i szczegółowo opisać przyczynę składania czynnego żalu oraz okoliczności zaistnienia sytuacji.

Źródło: e-Urząd Skarbowy

Wskazane jest również sprecyzowanie, czy popełniony czyn został już naprawiony. Jeżeli nie, podatnik powinien określić, w jaki sposób i w jakim terminie ureguluje np. wszystkie zaległe zobowiązania, bądź złoży zaleglą deklarację podatkową.