2 kwietnia mija termin na złożenie deklaracji ZUS ZSWA, która jest zgłoszeniem lub korektą danych o pracy w szczególnych warunkach lub o szczególnym charakterze. Jak prawidłowo wypełnić ZUS ZSWA za 2024 rok?

W myśl ustawy z dnia 19 grudnia 2008r. o emeryturach pomostowych (Dz.U. 2008 nr 237 poz. 1656) niektórzy płatnicy składek zobowiązani są do prowadzenia ewidencji pracowników wykonujących pracę w szczególnych warunkach i o szczególnym charakterze. Ustawa ta nakłada również obowiązek opłacania składek na Fundusz Emerytur Pomostowych (FEP) za niektórych pracowników. Jej przepisy wskazują bowiem, że składki na FEP opłaca się wyłącznie za pracowników, którzy urodzili się po 31 grudnia 1948 roku i jednocześnie wykonują pracę w szczególnych warunkach lub o szczególnym charakterze. Aktualnie obowiązująca stopa składki na FEP wynosi 1,5% podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe. Należy zaznaczyć, że składka FEP finansowana jest w całości przez płatnika składek.

Źródło: shutterstock

ZUS ZSWA za 2023 rok

Płatnik składek deklarację ZUS ZSWA za 2023 rok zobowiązany jest przekazać najpóźniej 31 marca bieżącego roku. Są jednak pewne wyjątki:

- w przypadku wystąpienia przez pracownika z wnioskiem o przyznanie emerytury pomostowej płatnik składek zobowiązany jest przekazać zgłoszenie do ZUS w terminie 7 dni od dnia zgłoszenia wniosku. Jeżeli jednak pracownik wystąpi z wnioskiem o przyznanie emerytury pomostowej przed zgłoszeniem danych przez płatnika składek za poprzedni rok kalendarzowy, wówczas w terminie 7 dni płatnik zobowiązany jest przekazać również zgłoszenie za poprzedni rok kalendarzowy.

- w przypadku upadłości lub likwidacji zgłoszenie ZUS ZSWA w danym roku kalendarzowym płatnik składek zobowiązany jest przekazać do ZUS nie później niż w dniu dokumentu wyrejestrowania płatnika składek. Jeżeli jednak upadłość bądź likwidacja nastąpiła przed przekazaniem zgłoszenia danych za poprzedni rok kalendarzowy, wówczas w terminie 7 dni płatnik zobowiązany jest przekazać również zgłoszenie za poprzedni rok kalendarzowy.

Jak prawidłowo wypełnić ZUS ZSWA za 2023 rok

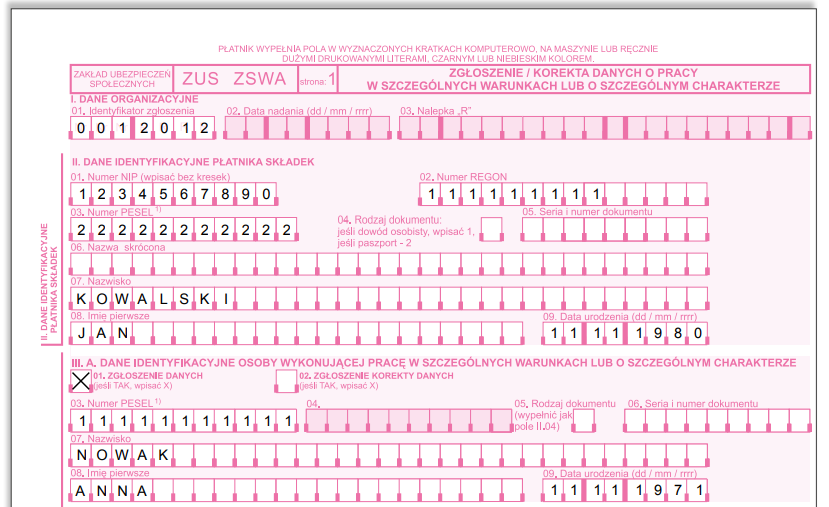

Formularz ZUS ZSWA jest formalnym drukiem udostępnionym przez ZUS. Jest on podzielony na 8 bloków, z których płatnik wypełnia tylko 7. Ostatni, ósmy blok, jest przeznaczony na adnotacje ZUS. Prawidłowe wypełnienie ZUS ZSWA może być problematyczne, dlatego przed przystąpieniem do jego uzupełniania warto zapoznać się z instrukcją przygotowaną przez Zakład Ubezpieczeń Społecznych. Instrukcja dostępna jest poniżej:

https://www.zus.pl/documents/10182/167567/ZUS_ZSWA.pdf/3a3e4884-ee3d-4343-96cb-a62c78848fb4

Źródło: ZUS.pl