Rząd intensywnie pracuje nad nowelizacją w składce zdrowotnej. W Rządowym Centrum Legislacji pojawił się nawet projekt nowych zmian. Co ciekawe projekt ma nie tylko wejść w życie już w styczniu 2025 roku, lecz nie będzie on również konsultowany z uwagi na jego pilność.

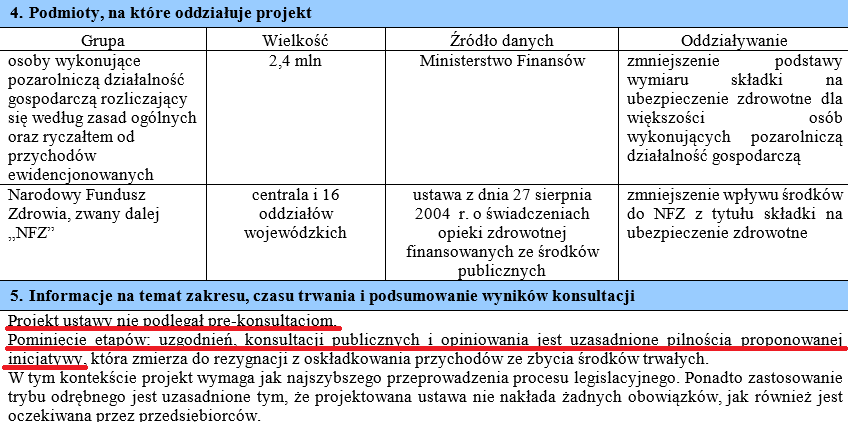

Najnowszy projekt zmian dostępny jest już w Rządowym Centrum Legislacyjnym. Wszystko wskazuje na to, że wejdzie on w życie w ,,ekspresowym” tempie. Już teraz pominięto bowiem kilka ważnych etapów jego procedowania. Jak można dodatkowo przeczytać w opisie projektu – pominięcie etapów uzgodnień, konsultacji publicznych i opiniowania jest uzasadnione pilnością proponowanej inicjatywy.

Źródło: rcl.gov

Nowy projekt zmian – w konsultacjach RM

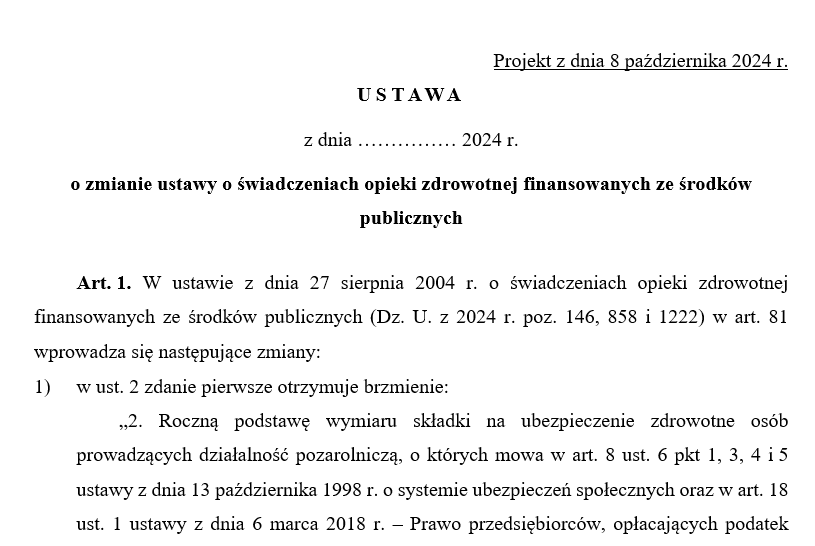

Najnowszy projekt zmian autorstwa Minister Zdrowia Izabeli Leszczyny całkowicie wyłącza z oskładkowania środki trwałe. Chodzi m.in. o wyłączenie obowiązku opłacenia składki w przypadku np. sprzedaży auta firmowego. Jak można przeczytać w uzasadnieniu do projektu:

,,Zakłada się zmiany zgodnie z którymi sprzedaż środków trwałych nie będzie generowała przychodu dla celów obliczenia składki na ubezpieczenie zdrowotne.

Powyższe oznacza to, że przedsiębiorcy na skali i liniowym PIT nie będą wprawdzie musieli zwiększać składki przy sprzedaży środków trwałych, ale najprawdopodobniej nie będą też mogli jej zmniejszać rozliczając koszty ich nabycia. Czy aby na pewno będzie to dla nich korzystne?

» Składka zdrowotna 2025: Kto zyska a kto straci? Policzyliśmy nowe stawki zdrowotnej

Środki trwałe bez zdrowotnej. Faktyczna pomoc czy kosmetyczna zmiana?

Przedsiębiorcy bez wątpliwości oczekiwali większych konkretów w zmianach zasad opłacania składki zdrowotnej. Zaproponowana nowelizacja z całą pewnością nie jest zapowiadaną przed kilkoma miesiącami wielką reformą. Czy nowy pomysł faktycznie pomoże przedsiębiorcom, czy będzie jedynie małym plasterkiem na ranę, który w żadnym razie nie polepszy ich sytuacji finansowej?

Jak tłumaczy Ewelina Czechowicz, redaktor, prawnik PIT.pl ,,Zapowiadane zmiany dotyczące wyłączenia dochodów ze sprzedaży środków trwałych z podstawy obliczania składki zdrowotnej dla przedsiębiorców rozliczających się na zasadach ogólnych czy podatku liniowego to krok w dobrą stronę, ale niestety niewystarczający. Przedsiębiorcy od dawna oczekują bardziej kompleksowych rozwiązań, które realnie odciążą ich finansowo. Nowy Polski Ład wprowadził zmiany w składkach zdrowotnych, które znacząco zwiększyły obciążenia finansowe dla osób prowadzących działalność gospodarczą – wielu z nich opłaca nie jedną, ale dwie, a nawet więcej składek zdrowotnych. Co więcej, te osoby często nie widzą bezpośrednich korzyści z opłacanych składek, bo system ochrony zdrowia pozostaje niewydolny, a dostęp do lekarzy jest ograniczony, co zmusza do korzystania z prywatnej opieki zdrowotnej. Z relacji wielu przedsiębiorców wynika, że płacą oni znacznie wyższe składki niż przed wprowadzeniem Polskiego Ładu, ale nie uzyskują żadnej dodatkowej ochrony ani poprawy w dostępie do usług medycznych. To rodzi frustrację i poczucie niesprawiedliwości.

Źródło: rcl/składka zdrowotna 2025

Oczekiwana reforma składek zdrowotnych powinna być bardziej wszechstronna i dotyczyć fundamentalnych problemów, takich jak wielokrotne obciążenia dla osób prowadzących działalność gospodarczą oraz brak możliwości korzystania z usług zdrowotnych na satysfakcjonującym poziomie. Dodatkowo składka zdrowotna nie powinna zależeć od formy opodatkowania”.

Powyższe oznacza, że proponowane przez rząd zmiany to jedynie półśrodek, który dla jednych przedsiębiorców będzie stanowił delikatną ulgę, dla innych wręcz przeciwnie. Składka zdrowotna nadal będzie jednak zwykłym podatkiem, z którym będą musieli mierzyć się przedsiębiorcy.

Zdrowotna 2025. Zmiany procedowane w pośpiechu?

Rządzącym śpieszy się z wprowadzeniem zmian. Jak zauważa bowiem Dziennik Gazeta Prawna podczas pracy nad projektem zmian ,,pominięto kilka etapów procedowania dokumentów rządowych (uzgodnienia, opiniowanie oraz konsultacje publiczne). Projekt trafił od razu do Stałego Komitetu Rady Ministrów. Ocena skutków tej regulacji jest skromna, bowiem – jak czytamy w piśmie – „brakuje danych do jej określenia”. Można się domyślać, że pośpiech wynika m.in. z chęci wprowadzenia zmian już z początkiem 2025 roku. Firmy skorzystają z niej zatem najprawdopodobniej dopiero od lutego 2025 roku.