Jeżeli w każdym miesiącu 2025 r. płatnik składek zgłaszał do ubezpieczenia wypadkowego określoną liczbę osób, to ma on obowiązek sporządzenia i przekazania do ZUS informacji o danych do ustalenia składki na ubezpieczenie wypadkowe (ZUS IWA) za 2025 r. Na podstawie danych wykazanych w tej informacji, przekazanej za trzy ostatnie kolejne lata kalendarzowe, ZUS ustali mu wysokość stopy procentowej składki wypadkowej obowiązującej go w nowym roku składkowym.

Kto składa ZUS IWA?

Obowiązek sporządzenia i przekazania do organu rentowego informacji ZUS IWA za 2025 r. spoczywa na płatnikach składek, którzy łącznie spełniają określone warunki, tj.:

- byli zgłoszeni nieprzerwanie w ZUS jako płatnicy składek na ubezpieczenie wypadkowe od 1 stycznia do 31 grudnia 2025 r. i co najmniej 1 dzień w styczniu 2026 r. (nieprzerwane zgłoszenie oznacza, że w każdym miesiącu danego roku, za który jest składana informacja ZUS IWA, co najmniej jeden ubezpieczony był zgłoszony przez płatnika do ubezpieczenia wypadkowego),

- w 2025 r. zgłaszali do ubezpieczenia wypadkowego co najmniej 10 ubezpieczonych,

- w dniu 31 grudnia 2025 r. byli wpisani do rejestru REGON.

Dane wykazane w informacji ZUS IWA za 3 kolejne lata kalendarzowe (tj. za 2023 r., 2024 r. i 2025 r.) posłużą organowi rentowemu do ustalenia obowiązującej tego płatnika stopy procentowej składki wypadkowej na najbliższy rok składkowy, który rozpocznie się 1 kwietnia 2026 r.

Do kiedy złożyć ZUS IWA?

Zasadniczo płatnicy składek mają obowiązek przekazać do ZUS informację o danych do ustalenia stopy procentowej składki wypadkowej za poprzedni rok w terminie do 31 stycznia danego roku. W 2026 r. dzień 31 stycznia przypada w sobotę. Zgodnie z art. 57 § 4 Kodeksu postępowania administracyjnego (Dz. U. z 2025 r. poz. 1691), jeżeli koniec terminu do wykonania czynności przypada na dzień uznany ustawowo za wolny od pracy lub na sobotę, termin upływa następnego dnia, który nie jest dniem wolnym od pracy ani sobotą. Dlatego w bieżącym roku termin przekazania informacji ZUS IWA za 2025 r. upłynie w poniedziałek 2 lutego.

Kto nie składa ZUS IWA?

Obowiązku przekazania do ZUS informacji ZUS IWA za 2025 r. nie ma płatnik, który nie zgłaszał ani jednej osoby do ubezpieczenia wypadkowego w którymkolwiek z miesięcy 2025 r. Informacji ZUS IWA za 2025 r. nie musi też składać płatnik, który, mimo że w 2025 r. zgłaszał do ubezpieczenia wypadkowego przynajmniej 10 osób, to:

- chociaż w jednym miesiącu 2025 r. nie był płatnikiem składek na ubezpieczenie wypadkowe,

- w każdym miesiącu 2025 r. był płatnikiem składek na ubezpieczenie wypadkowe, lecz nie był tym płatnikiem w styczniu 2026 r.

Nie sporządza i nie składa w ZUS informacji ZUS IWA za 2025 r. również firma, która rozpoczęła prowadzenie działalności w trakcie ubiegłego roku, nawet jeśli już od samego początku swojej działalności zgłosiła do ubezpieczenia wypadkowego liczbę osób wskazującą na obowiązek złożenia przez nią informacji ZUS IWA. Jeśli przykładowo firma rozpoczęła działalność od 1 września 2025 r. i już od pierwszego dnia jej prowadzenia zatrudniła co najmniej 10 pracowników (podlegających ubezpieczeniu wypadkowemu), nie ma ona obowiązku przekazania do ZUS informacji ZUS IWA za 2025 r. Nie musi jej składać, nawet jeśli taki stan zatrudnienia utrzymywał się w firmie do końca 2025 r. W takim przypadku płatnik spełnia bowiem tylko jeden z warunków wymaganych przy sporządzaniu informacji ZUS IWA – zgłosił do ubezpieczenia wypadkowego co najmniej 10 osób, natomiast nie był nieprzerwanie zarejestrowany w ZUS jako płatnik składek na ubezpieczenie wypadkowe w ciągu 2025 r. (tu: składki na to ubezpieczenie opłacał w 2025 r. tylko przez 4 miesiące).

Jak wypełnić ZUS IWA?

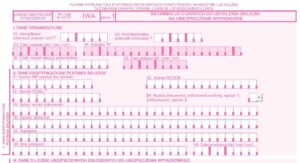

Informację o danych do ustalenia składki na ubezpieczenie wypadkowe za 2025 r. składa się na formularzu ZUS IWA. Wzór tego formularza stanowi załącznik nr 4 do rozporządzenia MPiPS w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych w zależności od zagrożeń zawodowych i ich skutków, zwanego rozporządzeniem wypadkowym. Druk ten jest podzielony na 7 bloków, z których płatnik wypełnia tylko 6 pierwszych bloków. Najbardziej kłopotliwe dla płatnika pola do wypełnienia niewątpliwie znajdują się w bloku, w którym podaje się liczbę ubezpieczonych oraz zestawienie danych do ustalenia kategorii ryzyka dla danego płatnika składek.

• Liczba ubezpieczonych

Liczbę ubezpieczonych dla celów sporządzenia informacji ZUS IWA płatnik ustala zgodnie z art. 28 ust. 3 ustawy o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych, zwanej ustawą wypadkową. Ustala się ją dzieląc sumę ubezpieczonych podlegających ubezpieczeniu wypadkowemu w ciągu poszczególnych miesięcy roku, za który składana jest informacja ZUS IWA, przez liczbę miesięcy kalendarzowych roku, tj. 12. Ustalając tę liczbę, należy – zgodnie z ww. przepisem – uwzględnić wszystkie miesiące, w których płatnik zgłosił do ubezpieczenia wypadkowego przynajmniej jedną osobę. Otrzymany wynik zaokrągla się do jedności: w górę, jeżeli końcówka wynosi 0,5 lub więcej, albo w dół, jeśli wynosi mniej niż 0,5.

Ustalając tę liczbę, trzeba uwzględnić wszystkie miesiące, w których płatnik zgłosił do ubezpieczenia wypadkowego przynajmniej jedną osobę. Ustalając zatem liczbę ubezpieczonych w ciągu poszczególnych miesięcy kalendarzowych 2025 r., płatnik powinien uwzględnić wszystkie osoby, które w poszczególnych miesiącach 2025 r. podlegały ubezpieczeniu wypadkowemu co najmniej jeden dzień (przykłady 1-3).

Należy pamiętać, że:

- jeżeli w ciągu danego miesiąca dana osoba podlegała ubezpieczeniu wypadkowemu z dwóch tytułów, wtedy w liczbie ubezpieczonych uwzględnia się ją jako jedną osobę (przykład 4),

- w przypadku pracowników wymiar czasu pracy, w którym są zatrudnieni, nie ma żadnego znaczenia podczas ustalania liczby ubezpieczonych.

Płatnicy składek mają dość często wątpliwości, czy w liczbie ubezpieczonych powinno się uwzględnić pracownika przebywającego na długotrwałym zwolnieniu lekarskim (pobierającego za okres choroby np. wynagrodzenie chorobowe lub zasiłek chorobowy) czy korzystającego ze świadczenia rehabilitacyjnego. Osoba zatrudniona na etacie, która pobiera świadczenie chorobowe bądź rehabilitacyjne, nie ma wprawdzie naliczanych i opłacanych składek ubezpieczeniowych (jedynie od wynagrodzenia chorobowego jest naliczana składka zdrowotna), jednak nadal podlega pracowniczym ubezpieczeniom, w tym również ubezpieczeniu wypadkowemu. To oznacza, że do liczby ubezpieczonych ustalanej dla celów złożenia ZUS IWA płatnik powinien ją wliczyć (przykład 5).

Nierzadko też płatnicy mają wątpliwości, czy w liczbie osób zgłoszonych do ubezpieczenia wypadkowego powinni uwzględniać pracowników, którzy przepracowali wprawdzie cały miesiąc, ale nie otrzymali wynagrodzenia, przez co też nie mieli w danym miesiącu naliczonych składek ubezpieczeniowych, m.in. wypadkowej. Tak jest np. w zakładach pracy, w których zgodnie z obowiązującym terminem wypłat wynagrodzenia za dany miesiąc wypłacane są do 10. dnia następnego miesiąca. W przypadku nowo zatrudnionego pracownika za pierwszy przepracowany miesiąc otrzyma on pensję dopiero w następnym miesiącu. Taką osobę należy wziąć pod uwagę przy ustalaniu liczby ubezpieczonych. Osoba zatrudniona na podstawie umowy o pracę podlega bowiem z tego tytułu obowiązkowym ubezpieczeniom społecznym wszystkich ryzyk (m.in. wypadkowemu). Ubezpieczenia te powstają dla pracownika od dnia nawiązania stosunku pracy do dnia jego ustania. Za każdy więc miesiąc kalendarzowy, w którym trwało zatrudnienie, pracodawca ma obowiązek sporządzać i przekazywać do ZUS imienne raporty miesięczne. Nalicza w nich składki ubezpieczeniowe od wszystkich wypłat (podlegających oskładkowaniu) dokonanych lub postawionych do dyspozycji pracownika od pierwszego do ostatniego dnia miesiąca, którego raport dotyczy. Jeżeli pracownik w danym miesiącu nie otrzyma żadnego wynagrodzenia, pracodawca sporządza za niego tzw. zerowy raport, ponieważ nie nalicza mu wtedy żadnych składek. Nie oznacza to jednak, że pracownik nie jest objęty w tym miesiącu ubezpieczeniem wypadkowym. Również w takim przypadku podczas ustalania liczby ubezpieczonych dla celów sporządzenia informacji ZUS IWA należy wziąć pod uwagę takiego pracownika.

Trzeba też pamiętać, że okresu trwania stosunku pracy, a tym samym również okresu ubezpieczenia w ZUS, nie przerywa okres nieusprawiedliwionej nieobecności (przykład 6).

Osoby, których płatnik nie powinien uwzględniać przy ustalaniu liczby ubezpieczonych, wyszczególniono w ramce.

• Ustalenie kategorii ryzyka

W bloku IV formularza ZUS IWA płatnik powinien podać dane niezbędne do ustalenia kategorii ryzyka dla płatnika składek. Należy w nim wpisać rodzaj działalności oraz wskazać liczbę osób, które zostały poszkodowane w wypadkach przy pracy (ogółem, śmiertelnych oraz ciężkich), a także liczbę osób zatrudnionych w warunkach zagrożenia.

Rodzaj działalności według PKD to pięcioznakowy kod z zaświadczenia o nadaniu numeru REGON. Płatnik podaje go w polu 01. bloku IV. Powinien tu wpisać rodzaj przeważającej działalności według Polskiej Klasyfikacji Działalności (PKD), ujęty w rejestrze REGON w dniu 31 grudnia roku, za który składana jest informacja ZUS IWA. Od 1 stycznia 2025 r. obowiązuje nowa Polska Klasyfikacja Działalności (PKD 2025) wprowadzona rozporządzeniem Rady Ministrów w tej sprawie (Dz. U. z 2024 r. poz. 1936). Zastąpiła ona dotychczasową, która obowiązywała od 2007 r. Niemniej jednak klasyfikacja PKD 2025 funkcjonuje równocześnie z dotychczasową PKD 2007 jeszcze do końca 2026 r.

Należy zaznaczyć, że zgodnie z § 1 pkt 2 rozporządzenia MRPiPS zmieniającego rozporządzenie wypadkowe (Dz. U. z 2025 r. poz. 1292), w informacji ZUS IWA sporządzonej za 2025 r. płatnicy powinni podawać pięcioznakowy kod rodzaju przeważającej działalności według PKD 2007. Rozporządzenie zmieniające weszło w życie 10 października 2025 r.

W dalszych polach bloku IV. w formularzu ZUS IWA płatnik podaje dane liczbowe o poszkodowanych w wypadkach. I tak, w polu 02. w bloku IV. podaje się liczbę wszystkich osób, które uległy wypadkowi w pracy w roku, za który składana jest informacja ZUS IWA. W informacji sporządzonej za 2025 r. należy zatem podać liczbę poszkodowanych w wypadkach ogółem, które miały miejsce w 2025 r. Płatnik składek powinien pamiętać, że przy ustalaniu tej liczby inaczej uwzględnia się poszkodowanych będących pracownikami, a inaczej, gdy poszkodowanymi są np. zleceniobiorcy (patrz tabela).

| Osoby wliczane do liczby osób poszkodowanych w wypadkach dla celów ZUS IWA za 2025 r. | |

| Pracownicy | Inne osoby podlegające ubezpieczeniu wypadkowemu (np. zleceniobiorcy) |

| Wszystkie osoby poszkodowane w wypadkach przy pracy ogółem, które zostały zarejestrowane w rejestrze wypadków nie wcześniej niż 1 stycznia 2025 r. i nie później niż 31 grudnia 2025 r. (przykład 9). | Wszystkie osoby poszkodowane w wypadkach przy pracy, dla których karta wypadku została sporządzona nie wcześniej niż 1 stycznia 2025 r. i nie później niż 31 grudnia 2025 r. (przykład 10). |

Podczas wypełniania bloku IV. formularza ZUS IWA płatnik powinien pamiętać, że liczba poszkodowanych wykazana w polu 03. „Liczba poszkodowanych w wypadkach przy pracy śmiertelnych i ciężkich” nie może być wyższa od liczby poszkodowanych podanej w polu 02. tego bloku, w której płatnik wpisuje liczbę poszkodowanych w wypadkach przy pracy ogółem. Przy ustalaniu liczby osób poszkodowanych w wypadkach przy pracy ogółem trzeba uwzględnić tylko te wypadki, które są wypadkami przy pracy w rozumieniu art. 3 ust. 1-5 ustawy wypadkowej (por. interpretację indywidualną Oddziału ZUS w Gdańsku z dnia 6 kwietnia 2017 r., znak DI/100000/451/1013/2015).

Jeżeli w 2025 r. ani jedna osoba podlegająca ubezpieczeniu wypadkowemu nie została poszkodowana w wypadku przy pracy, wówczas w informacji ZUS IWA za 2025 r. w polach 02. i 03. należy wpisać cyfrę „0”. Z kolei w przypadku gdy u płatnika składek miały miejsce np. 2 wypadki, w wyniku których została poszkodowana ta sama osoba, to w polu 02. w bloku IV. formularza ZUS IWA należy wykazać 2 poszkodowanych. To, że w obu tych wypadkach została poszkodowana ta sama osoba, nie ma tutaj żadnego znaczenia.

W polu 04. bloku IV. płatnik podaje liczbę zatrudnionych w warunkach, w których występują przekroczenia najwyższych dopuszczalnych stężeń i natężeń czynników szkodliwych dla zdrowia w środowisku pracy. W liczbie tej płatnik składek powinien uwzględniać tylko osoby zatrudnione w warunkach zagrożenia spowodowanego czynnikami związanymi ze środowiskiem pracy. Także w tym przypadku przyjmuje się stan na dzień 31 grudnia roku, za który jest składana informacja ZUS IWA (czyli w ZUS IWA za 2025 r. należy podać dane z 31 grudnia 2025 r.).

Podając w informacji ZUS IWA liczbę osób zatrudnionych w warunkach zagrożenia, należy uwzględniać wszystkich pracowników zatrudnianych na stanowiskach pracy, na których występują przekroczenia najwyższych dopuszczalnych stężeń i natężeń czynników szkodliwych dla zdrowia (NDS, NDN) w środowisku pracy – bez względu na to, czy stosowali oni środki ochrony indywidualnej (np. odzież ochronną, środki ochrony oczu, sprzęt ochrony słuchu).

Trzeba też pamiętać, że ustalając liczbę osób zatrudnionych w warunkach zagrożenia, płatnik składek powinien danego pracownika uwzględniać tylko jeden raz. Ponadto bierze się tutaj pod uwagę wyłącznie pracowników, tj. osoby pozostające w stosunku pracy w rozumieniu przepisów Kodeksu pracy.

Konsekwencje błędów w ZUS IWA

Jak już wspomniano, dane, które płatnik składek wykaże w informacji ZUS IWA, będą miały wpływ na wysokość stopy procentowej składki na ubezpieczenie wypadkowe ustaloną mu przez ZUS. W razie gdy płatnik składek nieprawidłowo sporządzi informację ZUS IWA i jako błędną przekaże ją do ZUS, będzie to miało swoje konsekwencje w wysokości ustalonej dla niego stopy procentowej składki na ubezpieczenie wypadkowe, ponieważ nastąpi zawyżenie bądź zaniżenie stopy procentowej tej składki. W przypadku zawyżenia stopy procentowej składki, ZUS ustali płatnikowi stopę procentową składki na ubezpieczenie wypadkowe na cały rok składkowy w wysokości stopy procentowej ustalonej na podstawie prawidłowych danych. W takim przypadku płatnik zobowiązany będzie jedynie do skorygowania dokumentów rozliczeniowych sporządzonych za miesiące, w których naliczył tę składkę według zawyżonej stopy procentowej.

Natomiast gdy w przekazanej do ZUS informacji ZUS IWA płatnik składek wykaże nieprawdziwe dane, które w efekcie spowodują zaniżenie stopy procentowej składki wypadkowej, to organ rentowy podwyższy mu wtedy stopę procentową składki na ubezpieczenie wypadkowe. W takiej sytuacji na cały rok składkowy (obejmujący okres od 1 kwietnia danego roku do 31 marca następnego roku) organ rentowy ustali mu ją w wysokości 150% stopy procentowej ustalonej na podstawie prawidłowych danych, o czym poinformuje płatnika w drodze decyzji (chyba że płatnik przekaże korektę informacji ZUS IWA w ciągu 14 dni od otrzymania wezwania z ZUS). W razie podwyższenia stopy procentowej składki wypadkowej płatnik ma obowiązek sporządzenia korekty tych dokumentów ZUS, w których rozliczył składkę na ubezpieczenie wypadkowe w niższej wysokości. Oprócz tego ma też obowiązek opłacić powstałą w wyniku korekty różnicę składek wraz z należnymi odsetkami za zwłokę. Jeśli płatnik składek skoryguje dokumenty rozliczeniowe niezwłocznie, tj. przed ewentualnym wezwaniem ZUS, uniknie sankcji w postaci podwyższenia stopy procentowej składki na ubezpieczenie wypadkowe do wysokości 150% prawidłowej stawki. Organ rentowy podwyższa ją tylko wtedy, gdy płatnik nie złoży informacji/korekty ZUS IWA lub korygujących dokumentów rozliczeniowych z wykazaną prawidłową wysokością tej stopy w terminie 14 dni od otrzymania wezwania z ZUS.

Jak skorygować błędy w ZUS IWA?

W każdej sytuacji, gdy płatnik przekaże do ZUS nieprawidłowo wypełnione dokumenty ubezpieczeniowe, jest zobowiązany do sporządzenia ich korekty. Ta zasada dotyczy również przekazanej do organu rentowego błędnie sporządzonej informacji ZUS IWA. Termin na przekazanie do ZUS korekty informacji ZUS IWA jest uzależniony od tego, kto i w jakich okolicznościach zauważył w niej błąd – ZUS czy płatnik składek. Terminy te zostały określone w art. 31 ust. 10-11 ustawy wypadkowej. Generalnie jednak korektę informacji ZUS IWA należy przekazać do ZUS w ciągu 7 dni od:

- stwierdzenia nieprawidłowości we własnym zakresie – jeśli płatnik sam zauważył błędy,

- otrzymania zawiadomienia o stwierdzeniu nieprawidłowości przez ZUS – jeśli błędy spostrzegł ZUS i zawiadomił o tym płatnika.

Jeżeli natomiast konieczność korekty danych podanych w informacji ZUS IWA wynika ze stwierdzenia nieprawidłowości przez ZUS:

1) w decyzji – wtedy płatnik powinien złożyć korektę informacji nie później niż w terminie 7 dni od uprawomocnienia się decyzji,

2) podczas kontroli – wówczas płatnik powinien złożyć korektę informacji nie później niż w terminie 30 dni od dnia otrzymania protokołu kontroli.

ZUS może też sam sporządzać, z urzędu, informację ZUS IWA lub korygować z urzędu błędy w niej stwierdzone.

Kopię informacji ZUS IWA oraz jej korektę płatnik składek ma obowiązek przechowywać przez okres 10 lat od dnia przekazania jej do ZUS, w formie dokumentu pisemnego lub elektronicznego.

|

W liczbie ubezpieczonych dla celów sporządzenia informacji ZUS IWA płatnik składek nie powinien uwzględniać osób:

|

|

Przykład 1 Pan Andrzej prowadzi działalność gospodarczą na podstawie wpisu do CEIDG od 2020 r. Z tego tytułu podlega w ZUS obowiązkowym ubezpieczeniom społecznym, w tym ubezpieczeniu wypadkowemu, na zasadach obowiązujących przedsiębiorców. Przez cały 2025 r. pan Andrzej zatrudniał w swojej firmie 7 pracowników i 2 zleceniobiorców podlegających z tytułu wykonywanej umowy zlecenia obowiązkowym ubezpieczeniom społecznym (w tym ubezpieczeniu wypadkowemu). W liczbie ubezpieczonych przedsiębiorca powinien uwzględnić pracowników, zleceniobiorców oraz siebie, ponieważ w liczbie ubezpieczonych dla celów ZUS IWA należy brać pod uwagę wszystkie osoby, które w poszczególnych miesiącach płatnik składek zgłosił do ubezpieczenia wypadkowego (tu: zarówno osoby zatrudnione na etacie, zleceniobiorców, jak i przedsiębiorcę). Przedsiębiorca (jako płatnik składek) w każdym z miesięcy 2025 r. zgłaszał do ubezpieczenia wypadkowego 7 pracowników, 2 zleceniobiorców oraz siebie, czyli w sumie zgłaszał do niego 10 ubezpieczonych.

Spółkę jawną tworzy trzech wspólników będących osobami fizycznymi. Każdy ze wspólników jest zgłoszony w ZUS jako płatnik składek na własne ubezpieczenia, jako osoba prowadząca pozarolniczą działalność. Wszyscy wspólnicy podlegają obowiązkowym ubezpieczeniom społecznym (czyli m.in. również ubezpieczeniu wypadkowemu). Przez cały 2025 r. spółka zatrudniała 9 pracowników. Ponieważ w 2025 r. spółka nie zgłaszała do ubezpieczenia wypadkowego co najmniej 10 ubezpieczonych, nie ma ona obowiązku przekazania ZUS IWA za 2025 r. W liczbie ubezpieczonych spółka nie powinna bowiem uwzględniać wspólników, ponieważ to nie ona – jako płatnik składek – zgłosiła ich do ubezpieczenia wypadkowego. Osoby te zgłosiły się same w ZUS jako płatnicy składek na własne ubezpieczenia, w tym ubezpieczenie wypadkowe.

Przez kilka miesięcy 2025 r. spółka z o.o. zatrudniała 9 pracowników oraz 5 więźniów na podstawie skierowania do pracy. Spółka powinna uwzględnić wszystkie te osoby w liczbie ubezpieczonych ustalanej dla celów sporządzenia informacji ZUS IWA za 2025 r. Osoby wykonujące odpłatnie pracę na podstawie skierowania do pracy w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania podlegają bowiem obowiązkowo m.in. ubezpieczeniu wypadkowemu (od dnia rozpoczęcia wykonywania pracy do dnia zakończenia jej wykonywania). Płatnikiem składek ubezpieczeniowych za skazanego jest podmiot, na rzecz którego wykonuje on odpłatnie pracę w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania (tu: spółka z o.o.). To na nim spoczywa obowiązek zgłoszenia takiej osoby do ubezpieczeń w ZUS.

Spółka cywilna miała zawartą umowę zlecenia ze zleceniobiorcą od 7 stycznia do 16 maja 2025 r. Od 19 maja 2025 r. zatrudniła tę osobę na podstawie umowy o pracę na czas nieokreślony. Z tytułu wykonywanej umowy zlecenia zleceniobiorca podlegał obowiązkowo ubezpieczeniom społecznym (w tym również wypadkowemu). Ustalając liczbę ubezpieczonych w maju 2025 r., spółka powinna uwzględnić tę osobę jako jednego ubezpieczonego.

Firma produkcyjna wypłaciła pracownicy w wieku 55 lat wynagrodzenie chorobowe za okres od 4 do 17 lutego 2025 r., następnie w okresie od 18 lutego do 4 sierpnia 2025 r. pracownica pobierała z ZUS zasiłek chorobowy (łącznie 182 dni), a od 5 sierpnia do 1 stycznia 2026 r. – świadczenie rehabilitacyjne. Przy ustalaniu liczby ubezpieczonych dla celów sporządzenia informacji ZUS IWA za 2025 r. firma powinna uwzględnić pracownicę w każdym miesiącu 2025 r.

Pracownik zatrudniony na podstawie umowy o pracę był nieobecny w pracy od 2 do 10 stycznia 2025 r. i nie usprawiedliwił tej nieobecności. Umowę o pracę miał zawartą na czas określony do 10 stycznia 2025 r. W styczniu 2025 r. pracownik nie przepracował więc ani jednego dnia i nie otrzymał w tym miesiącu żadnej wypłaty podlegającej składkom ZUS. Ustalając liczbę osób zgłoszonych do ubezpieczenia wypadkowego w styczniu 2025 r. – dla celów sporządzenia ZUS IWA za 2025 r. – pracodawca powinien uwzględnić tego pracownika. Osoba zatrudniona na podstawie umowy o pracę podlega obowiązkowo ubezpieczeniom społecznym wszystkich ryzyk, czyli również ubezpieczeniu wypadkowemu – od dnia nawiązania stosunku pracy do dnia jego ustania. Okres nieusprawiedliwionej nieobecności nie przerywa okresu trwania stosunku pracy, a tym samym nie przerywa również okresu ubezpieczenia w ZUS. W tym przypadku ubezpieczenia w ZUS (w tym również ubezpieczenie wypadkowe) ustały z dniem 10 stycznia 2025 r.

Pracownica w okresie od 6 marca do 7 kwietnia 2025 r. z tytułu chorobowej niezdolności do pracy pobierała wynagrodzenie chorobowe, następnie za okres od 8 kwietnia do 30 lipca 2025 r. otrzymała z ZUS zasiłek chorobowy. W dniu 31 lipca 2025 r. pracownica urodziła dziecko i od tego dnia pobiera zasiłek macierzyński (najpierw za okres urlopu macierzyńskiego, a następnie urlopu rodzicielskiego trwającego do 29 lipca 2026 r.). Przy ustalaniu liczby ubezpieczonych dla celów sporządzenia ZUS IWA za 2025 r. pracodawca nie uwzględni tej pracownicy w miesiącach od sierpnia do grudnia 2025 r. Uwzględni ją w tej liczbie we wszystkich pozostałych miesiącach 2025 r., czyli od stycznia do lipca.

Przedsiębiorstwo rozwiązało z pracownikiem umowę o pracę z dniem 31 grudnia 2024 r. Zgodnie z obowiązującym w przedsiębiorstwie regulaminem pracy wynagrodzenia za dany miesiąc są wypłacane 10. dnia następnego miesiąca. Wobec tego wynagrodzenie za grudzień 2024 r. firma wypłaciła byłemu już pracownikowi 10 stycznia 2025 r., naliczając od tej wypłaty składki ubezpieczeniowe do ZUS (m.in. składkę wypadkową) w dokumentach rozliczeniowych sporządzonych za styczeń 2025 r. W tym przypadku dla celów ZUS IWA za 2025 r. przedsiębiorstwo nie powinno uwzględniać tej osoby w liczbie osób ubezpieczonych w styczniu 2025 r., ponieważ osoba ta w styczniu nie podlegała już ubezpieczeniu wypadkowemu ani przez jeden dzień (miała jedynie naliczone w tym miesiącu składki ubezpieczeniowe po ustaniu ubezpieczenia).

Pracownik uległ wypadkowi 29 grudnia 2025 r. Jednak wypadek został wpisany do rejestru wypadków dopiero na początku stycznia 2026 r. W takiej sytuacji pracownika, który uległ temu wypadkowi, nie należy ujmować w liczbie poszkodowanych w informacji ZUS IWA sporządzonej za 2025 r. W przypadku osób zatrudnionych na podstawie umowy o pracę w liczbie poszkodowanych w wypadkach przy pracy w informacji ZUS IWA sporządzanej za 2025 r. należy bowiem uwzględnić pracowników poszkodowanych w wypadkach przy pracy, które zostały zarejestrowane w rejestrze wypadków nie wcześniej niż 1 stycznia 2025 r. i nie później niż 31 grudnia 2025 r. Osoba poszkodowana w tym wypadku zostanie uwzględniona dopiero w informacji ZUS IWA składanej za 2026 r.

W spółce z o.o. miał miejsce wypadek przy pracy w dniu 20 grudnia 2025 r., w wyniku którego została poszkodowana osoba zatrudniona w spółce na podstawie umowy zlecenia. Sporządzenie karty wypadku nastąpiło w dniu 7 stycznia 2026 r. Poszkodowana osoba nie powinna być uwzględniona w informacji ZUS IWA składanej za 2025 r. (zostanie uwzględniona dopiero w informacji ZUS IWA składanej za 2026 r.). |

Podstawa prawna

Ustawa z dnia 30.10.2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (Dz. U. z 2025 r. poz. 1644)

Rozporządzenie MPiPS z dnia 29.11.2002 r. w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych w zależności od zagrożeń zawodowych i ich skutków (Dz. U. z 2022 r. poz. 740 ze zm.)

Gazeta Podatkowa nr 4 (2296) z dnia 2026-01-12

Opodatkowanie firmowych nieruchomości w aspekcie nowych regulacji. Wszystko na ten temat w poradniku na GOFIN.pl