Znaczącą część sprzedaży towarów do konsumentów w UE, zarówno w obrocie pomiędzy państwami członkowskimi, jak i w przypadku towarów sprowadzanych do Unii z państw trzecich, dokonuje się za pośrednictwem Internetu.

Głównym problemem jest efektywność pobierania VAT, a przy tym relatywnie duże obciążenia administracyjne i koszty ciążące na przedsiębiorcach oraz administracji skarbowej w związku z rozliczaniem podatku należnego od ww. transakcji i weryfikowaniem prawidłowości tego rozliczania.

Źródło: shutterstock.com

Z tego powodu, pakiet VAT e-commerce m.in. nakłada na podatników ułatwiających obowiązek zapłaty VAT przy użyciu interfejsu elektronicznego handlu internetowego.

Postępująca harmonizacja

Próbą unormowania piętrzących się niedogodności są dyrektywy 2017/2455 oraz 2019/1995, która formalizują i definiują:

- sprzedaż na odległość towarów importowanych – SOTI;

- wewnątrzwspólnotową sprzedaż towarów na odległość – WSTO.

Głównymi cechami WSTO są:

- ujednolicenie progu na terytorium całej UE do 10 tys. EUR;

- możliwość dokonywania dostaw wyrobów akcyzowych – w przeciwieństwie do sprzedaży wysyłkowej;

- możliwość zastosowania procedury szczególnej (VAT-OSS), umożliwiającej rozliczenie VAT z określonych transakcji B2C podlegających opodatkowaniu w różnych krajach UE w jednej deklaracji OSS składanej w państwie identyfikacji;

- dostawa może dotyczyć wyłącznie towarów, które znajdują się na terytorium UE i są dostarczane nabywcom w UE.

Z kolei SOTI charakteryzuje się następującymi elementami:

- możliwość zastosowania procedury szczególnej (VAT-IOSS), umożliwiającej rozliczenie VAT z tytułu sprzedaży na odległość towarów importowanych z państw trzecich w przesyłkach o rzeczywistej wartości nieprzekraczającej 150 EUR, w ramach transakcji B2C z konsumentami z UE;

- dostawa może dotyczyć wyłącznie towarów, które znajdują się na terytorium państwa trzeciego i są dostarczane nabywcom w UE.

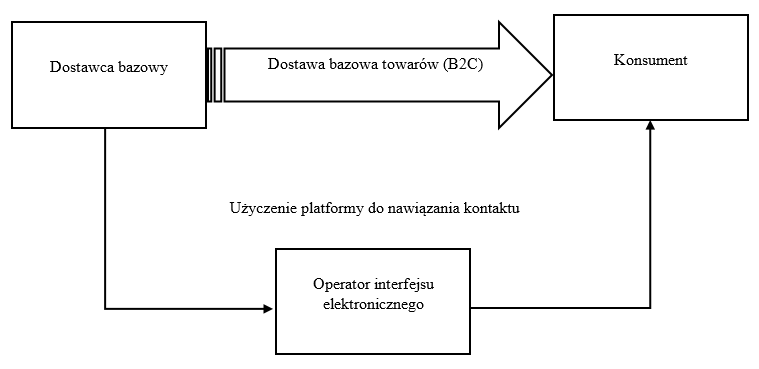

Wspólnym mianownikiem SOTI i WSTO jest to, że są realizowane z wykorzystaniem platform internetowych, które ustawodawca nazywa „interfejsami elektronicznymi”. Przez „interfejs elektroniczny” należy rozumieć dowolne urządzenie lub oprogramowanie pozwalające na nawiązanie kontaktu pomiędzy użytkownikiem będącym sprzedawcą a użytkownikiem dokonującym zakupu. Pojęcie to ma szeroki zakres i obejmuje m.in.

- strony internetowe,

- portale,

- portale elektroniczne,

- platformy,

- platformy handlowe,

- interfejsy oprogramowania aplikacji (API).

Wyliczenie ma charakter przykładowy, tak aby objąć przyszłe zmiany technologiczne w rozwijającym się dynamicznie obszarze handlu elektronicznego.

WSTO i SOTI jako ewolucja sprzedaży wysyłkowej

Sprzedaż wysyłkowa to sytuacja, w której sprzedawca wysyła towary do innego państwa w Unii Europejskiej, a kupującym jest konsument – a więc osoba nieprowadząca działalności gospodarczej (B2C) – lub przedsiębiorstwo niezarejestrowane do podatku od wartości dodanej.

W przypadku sprzedaży wysyłkowej z terytorium kraju dostawę towarów uznaje się za dokonaną na terytorium państwa członkowskiego przeznaczenia dla wysyłanych lub transportowanych towarów. Opodatkowanie sprzedaży wysyłkowej powinno się odbywać w państwie członkowskim konsumenta – zgodnie z regułami panującymi w tym kraju. Ustawodawca unijny, świadomy obciążeń wynikających z obowiązku rozliczania incydentalnych sprzedaży, wprowadził istotny wyjątek – przekroczenie określonego progu sprzedaży.

Dla transakcji wewnątrzwspólnotowych państwa członkowskie miały dowolność w ustalaniu tych progów, co skutkowało znacznymi rozbieżnościami, np. w Austrii próg wynosił 35 tys. euro, zaś w Niemczech aż 100 tys. euro. W przypadku towarów importowanych na terytorium UE zwolnienie z VAT obowiązywało w przesyłkach o wartości nieprzekraczającej 22 euro (45 euro w przypadku prezentów) we wszystkich krajach UE.

Nowa rola platform internetowych

Ustawodawca unijny, chcąc zwiększyć efektywność poboru VAT przy jednoczesnym zmniejszeniu obciążeń administracyjnych i kosztów po stronie przedsiębiorców oraz administracji skarbowej wynikających z obowiązków rozliczania podatku należnego od tego rodzaju transakcji, wprowadza swego rodzaju fikcję prawną.

Dotyczy ona systemu VAT i prowadzi do przeniesienia odpowiedzialności za zobowiązanie VAT z tytułu tych transakcji na podatników prowadzących działalność gospodarczą związaną z zarządzaniem interfejsami elektronicznymi.

Operatorzy interfejsów elektronicznych, którzy ułatwiają określone dostawy towarów, niezależnie od tego, czy posiadają siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej na terytorium UE, czy na terytorium państwa trzeciego, będą włączeni do łańcucha dostaw.

Rola platform internetowych do 31 czerwca 2021 r. – brak udziału w dostawie.

Rola platform internetowych od 1 lipca 2021 r. – włączenie w łańcuch dostaw oraz powierzenie odpowiedzialności za pobór podatku VAT od dostawy na rzecz konsumenta.

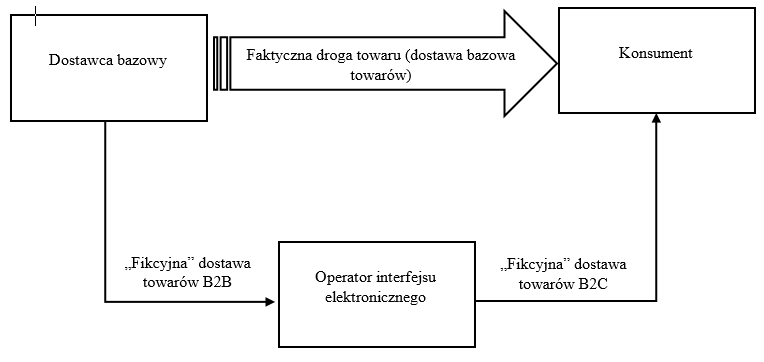

Począwszy od lipca 2021 r. dla celów VAT dochodzi do fikcyjnego podzielenia jednej dostawy towarów na dwie odrębne, tj.:

- dostawę pomiędzy dostawcą bazowym a operatorem interfejsu elektronicznego, która ma charakter transakcji B2B, ponieważ jest dokonywana pomiędzy przedsiębiorcami (podatnikami VAT),

- dostawę pomiędzy operatorem interfejsu elektronicznego a finalnym nabywcą towarów, która ma charakter transakcji B2C, ponieważ występuje między podatnikiem VAT (operatorem interfejsu elektronicznego) a podmiotem niebędącym podatnikiem VAT.

W rezultacie dostawa bazowa nie wywołuje skutków na gruncie przepisów o VAT. Konsekwencje na gruncie regulacji VAT „fikcyjnych” dostaw B2B i B2C należy rozpatrywać indywidualnie w odniesieniu do tych dwóch odrębnych dostaw (m.in. w zakresie ustalenia miejsca dostawy i skorelowanych z nim obowiązków dotyczących rozliczenia, zadeklarowania i udokumentowania transakcji dla celów VAT). W takich przypadkach wysyłka lub transport towarów będą zawsze przypisane „fikcyjnej” dostawie dokonywanej przez podatnika ułatwiającego dostawy towarów poprzez użycie interfejsu elektronicznego na rzecz ostatecznego nabywcy towarów, tj. z reguły podmiotu niebędącego podatnikiem VAT (będzie to zatem tzw. dostawa ruchoma).

W przyjętej fikcji prawnej operatora interfejsu elektronicznego traktuje się jako podatnika VAT dokonującego dostawy towarów na rzecz ostatecznego (faktycznego) nabywcy tych towarów. Oznacza to, że dotyczą go wszystkie konsekwencje w zakresie m.in. rozliczenia, zadeklarowania i udokumentowania takiej transakcji, wynikające z obowiązujących przepisów o VAT (jeżeli miejsce dostawy towarów znajduje się na terytorium państwa członkowskiego, np. Polski).

Podobnie na dostawcy bazowym mogą ciążyć obowiązki na gruncie polskich regulacji VAT w odniesieniu do dokonywanej przez niego „fikcyjnej” dostawy towarów na rzecz operatora interfejsu elektronicznego, jeżeli miejscem tej dostawy jest terytorium kraju (np. obowiązki w zakresie rejestracji, deklarowania, dokumentowania itp.). W praktyce taka sytuacja może wystąpić w przypadku dostawców bazowych nieposiadających siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej w UE, dokonujących dostawy towarów, których wysyłka lub transport rozpoczyna się w Polsce (np. odpłatna dostawa towarów na terytorium kraju i wewnątrzwspólnotowa sprzedaż towarów na odległość).

Urzeczywistnienie rynku wewnętrznego, globalizacja i postęp technologiczny doprowadziły do gwałtownego wzrostu handlu elektronicznego, a co za tym idzie sprzedaży towarów na odległość – zarówno towarów dostarczanych z jednego państwa członkowskiego do innego, jak i z terytoriów trzecich lub państw trzecich do UE. Wypracowane stanowisko jest krokiem w dobrą stronę. Wprowadzane zmiany idą ramię w ramię z postępującymi zmianami technologicznymi, które bezpośrednio wpływają na handel i tym samym opodatkowanie. Wydaje się, że zastosowane rozwiązanie jest najwygodniejsze, biorąc pod uwagę zasadę opodatkowania w miejscu przeznaczenia, jak również konieczność ochrony dochodów podatkowych państw członkowskich, stworzenia równych warunków działania dla zainteresowanych przedsiębiorstw i zminimalizowania ciążących na nich obciążeń. Jest to jednak wyłącznie teoria, a jak będzie w rzeczywistości, przekonamy się w ciągu najbliższych kilkunastu miesięcy w praktyce.

Przemysław Trzaska,

konsultant podatkowy w gliwickim biurze Rödl & Partner