Wyprodukowane lub kupione przez firmy produkty przekazane na walkę z koronawirusem, zostają objęte 0% stawką podatku VAT. Dotyczy to m.in. wyrobów medycznych i produktów leczniczych takich jak np. środki dezynfekujące, maseczki i kombinezony ochronne.

Źródło: Twitter, MF

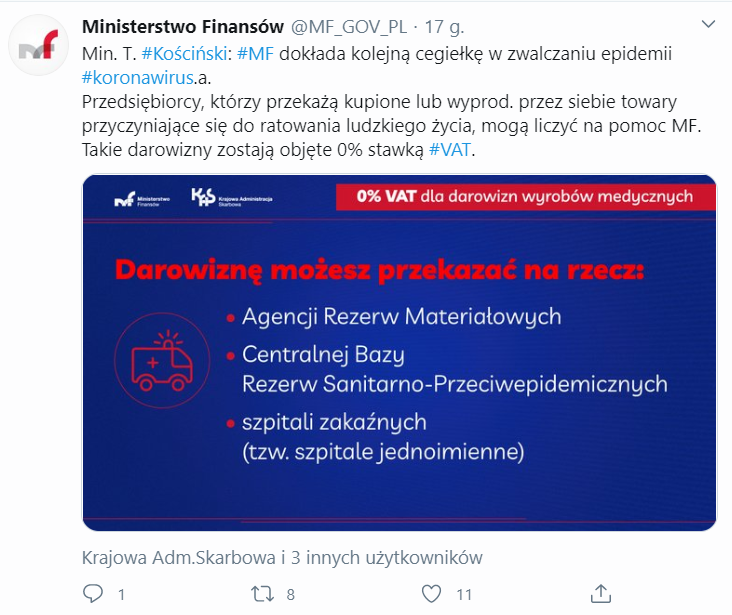

„Ministerstwo Finansów dokłada kolejną cegiełkę w zwalczaniu epidemii koronawirusa. Przedsiębiorcy, którzy przekażą kupione lub wyprodukowane przez siebie towary przyczyniające się do ratowania ludzkiego życia, mogą liczyć na pomoc Ministerstwa Finansów.

Źródło: Twitter, MF

Takie darowizny zostają objęte „zerową” stawką VAT” – mówi minister Tadeusz Kościński, który podpisał stosowne rozporządzenie.

Rozporządzenie ma moc wsteczną. Stawka 0% obowiązuje od 1 lutego do 31 sierpnia 2020 r.

Towary objęte „zerową” stawka VAT

Są to m.in.:

- Wyroby medyczne w rozumieniu ustawy z 20 maja 2020 r. o wyrobach medycznych.

- Szkło laboratoryjne i aparatura laboratoryjna.

- Produkty lecznicze oraz substancje czynne w rozumieniu ustawy z 6 września z 2001 r. Prawo farmaceutyczne.

- Produkty biobójcze – wyłącznie środki dezynfekujące.

- Specjalistyczne testy diagnostyczne.

- Środki ochrony indywidualnej – wyłącznie maski, osłony/szyby ochronne na twarz, gogle, okulary ochronne, kombinezony, ochraniacze na buty, czepki i rękawice.

Warunki skorzystania

Przedsiębiorcy skorzystają ze zwolnienia, jeśli darowizny dokonywane są na rzecz:

- Agencji Rezerw Materiałowych,

- Centralnej Bazy Rezerw Sanitarno-Przeciwepidemicznych,

- Szpitali zakaźnych – przekształconych w jednoprofilowe szpitale zakaźne (tzw. szpitale jednoimienne).

Przekazywane towary muszą być przeznaczone na cele związane ze zwalczaniem, zapobieganiem rozprzestrzeniania się zakażeń wirusem SARS CoV-2, profilaktyką i zwalczaniem jego skutków.

Konieczne jest udokumentowanie darowizny umową. W przypadku dokonania darowizny w okresie od 1 lutego do dnia wejścia rozporządzenia w życie, konieczne jest pisemne potwierdzenie przekazania kupionych lub wyprodukowanych produktów.

Źródło: MF