![Waloryzacja rent i emerytur 2027. Jest nowe rozporządzenie rządu [Tabela podwyżek]](https://www.pit.pl/wp-content/uploads/2026/07/senior_pieniadze_Blaszko-300x200.jpg)

Nowelizacja przepisów z zakresu cen transferowych, która weszła w życie od 1 stycznia 2017 roku, nałożyła na podatników dodatkowe obowiązki związane z raportowaniem dotyczącym cen transferowych. Jednym z takich obowiązków jest konieczność wypełnienia i złożenia w urzędzie skarbowym formularza CIT/PIT-TP.

Cel składania CIT/PIT – TP

Głównym celem raportów, jest pozyskanie przez organy podatkowe, kompleksowych informacji dotyczących skali oraz rodzaju transakcji wewnątrzgrupowych, realizowanych pomiędzy podmiotami powiązanymi, co w przyszłości ma ułatwić przeprowadzanie kontroli z zakresu cen transferowych oraz w szczególności zwiększyć efektywność typowania podmiotów do kontroli.

Nowy wzór uproszczonego sprawozdania PIT-TP oraz CIT-TP

Pierwsze formularze powinny zostać złożone do końca września. W 2018 roku 30 września przypada w niedzielę, więc termin przesuwa się na poniedziałek 1 października 2018 roku.

Kto jest zobowiązany do złożenia CIT/PIT-TP

Obowiązek złożenia sprawozdania CIT/PIT-TP mają podmioty, które dokonują transakcji lub innych zdarzeń z podmiotami powiązanymi z zastrzeżeniem, że wartość ich przychodów lub kosztów w rozumieniu ustawy o rachunkowości przekroczyła w poprzednim roku podatkowym równowartość 10 mln euro.

W przypadku spółek osobowych, próg 10 mln euro, który obliguje do złożenia sprawozdania, odnosi się do przychodów/kosztów, osiągniętych przez spółkę osobową w roku podatkowym. W imieniu spółki osobowej, sprawozdanie składa wyznaczony wspólnik.

Osoba fizyczna, prowadząca działalność gospodarczą zarówno samodzielnie, jak i w formie spółek osobowych, składa jedno uproszczone sprawozdanie, które uwzględnia całą prowadzoną działalność gospodarczą, niezależnie od formy.

W przypadku prowadzenia działalności w formie zagranicznego zakładu, obowiązek złożenia sprawozdania powstaje w sytuacji, kiedy przychody lub koszty przypisywane do tego zakładu, w danym roku podatkowym, przekroczyły równowartość 10 mln euro.

Dodatkowo, obowiązek złożenia sprawozdania CIT/PIT-TP mają również podmioty, które dokonują zapłaty należności na rzecz podmiotów mających siedzibę w państwach i terytoriach stosujących szkodliwą konkurencję podatkową oraz PGK w odniesieniu do transakcji/zdarzeń dokonywanych pomiędzy PGK, a podmiotami powiązanymi niewchodzącymi w skład PGK.

Jakie informacje wykazujemy w CIT/PIT – TP

Formularze CIT/PT- TP podzielone są na pięć zakresów, dotyczących kolejno:

- Informacji o podatniku (sekcja A,B,C)

- Informacji o podmiotach powiązanych (sekcja D)

- Głównego przedmiot działalności i profilu funkcjonalnego podmiotu (sekcja E)

- Przeprowadzonych restrukturyzacjach (sekcja F)

- Transakcji lub innych zdarzeń realizowanych z podmiotami powiązanymi (sekcja G)

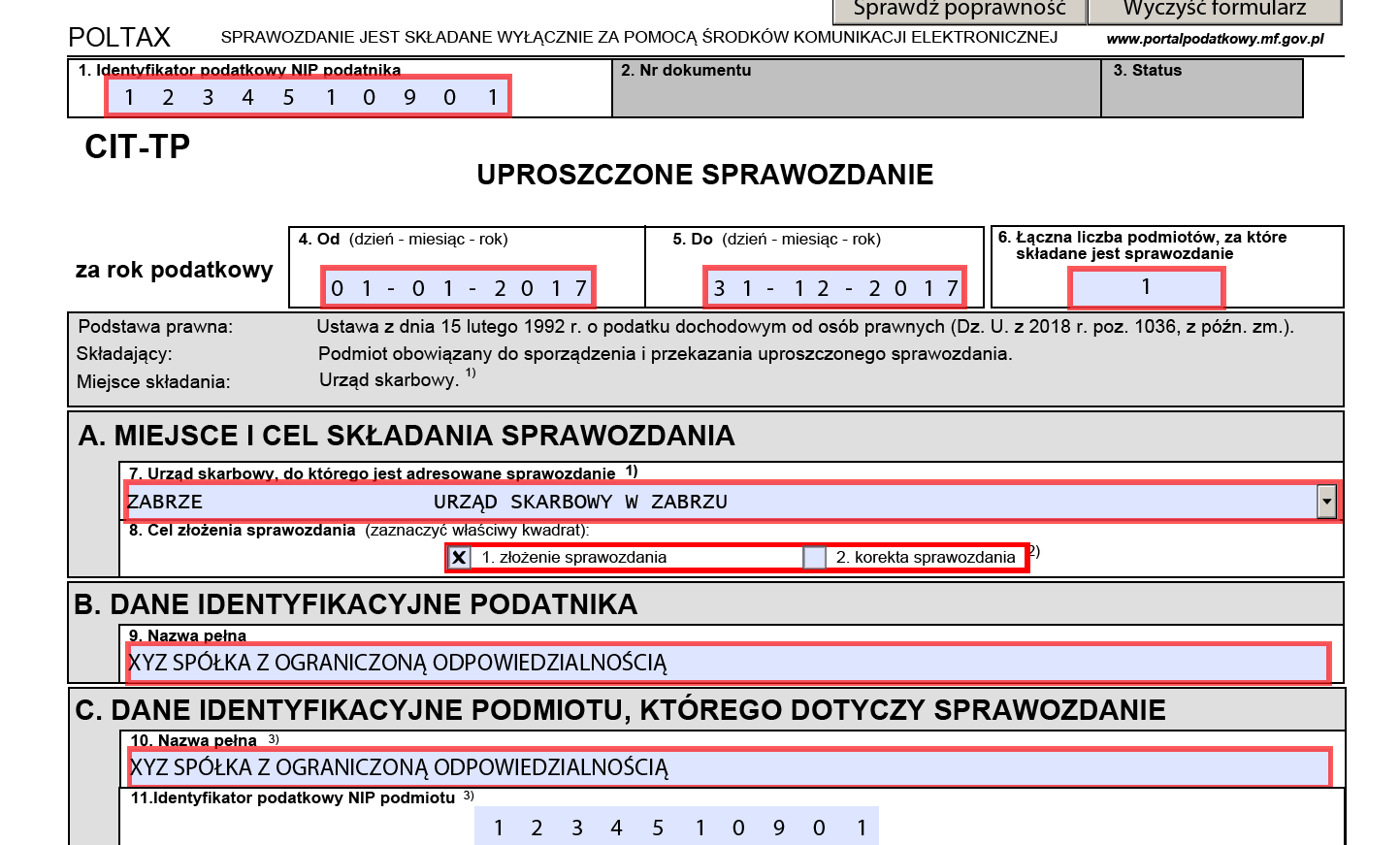

Sekcja A,B,C

Pierwsze sprawozdanie CIT/PIT-TP składane będzie przez podatników do końca września 2018 roku. Złożenie sprawozdania CIT/PIT-TP nie wymaga dokonywania korekty uprzednio złożonego formularza CIT-8/PIT-36. Złożenie sprawozdania CIT/PIT-TP jest możliwe przez portal e-Deklaracje.

Sekcje A,B i C zawierają ogólne dane w zakresie identyfikacji podatnika. Wypełniając przedmiotowy zakres szczególną uwagę należy zwrócić na pole 6 „Łączna liczba podmiotów, za które składane jest sprawozdanie” oraz sekcję C „Dane identyfikacyjne podmiotu, którego dotyczy sprawozdanie”.

PRZYKŁAD: Podatnik prowadzi jednoosobową działalność gospodarczą, jednocześnie będąc wspólnikiem spółki osobowej. Spółka osobowa nie jest podatnikiem podatku dochodowego, jednakże dokonuje transakcji z podmiotami powiązanymi oraz ma obowiązek złożenia sprawozdania z transakcji. Podmiotem zobowiązanym za złożenie sprawozdania za spółkę osobową jest jej wspólnik (w analizowanym przykładzie osoba prowadząca jednoosobową działalność gospodarczą). Podatnik jest zobowiązany do złożenia sprawozdania również z tytułu prowadzanej przez siebie działalności. Zgodnie z powyższym:

- w sekcji A oraz B znajdą się dane wspólnika spółki prowadzącego jednoosobową działalność, natomiast

- w sekcji C – dane spółki osobowej,

- w polu 6 należy wpisać liczbę „2” – ponieważ złożone zostanie jedno sprawozdanie w imieniu dwóch podmiotów (wspólnika jako osoby prowadzącej działalność oraz spółki osobowej)

Sekcja C1

W sekcji C1 należy wykazać rodzaje powiązań, które występują pomiędzy podmiotem, którego dotyczy sprawozdanie, a innymi podmiotami krajowymi lub zagranicznymi. W tej sekcji należy wykazać wszelkie powiązania osobowe, rodzinne, kapitałowe, w tym również powiązania dotyczące akcjonariuszy.

Stan posiadania udziału w kapitale zakładowym, należy odnosić do każdego dnia roku podatkowego. Jeśli w którymkolwiek dniu roku podatkowego ten warunek został spełniony, pola powinny zostać wypełnione.

W przedmiotowej sekcji należy zaznaczyć wszystkie pola, które odpowiadają rzeczywistemu stanowi faktycznemu.

PRZYKŁAD: Spóła posiada bezpośredniego udziałowca, którego udział w kapitale wynosi 80%, udziałowiec ten zasiada w zarządzie spółki oraz w zarządzie innego podmiotu, dodatkowo spółka posiada kolejnego udziałowca i członka zarządu, którego udział jest mniejszy niż 25%, ale syn tego udziałowca/członka zarządu zasiada w zarządzie innego podmiotu. W przedstawionym stanie faktycznym podatnik powinien wykazać wszystkie powiązania, a tym samym zaznaczyć na „tak” pola 13,15,16 oraz 17.

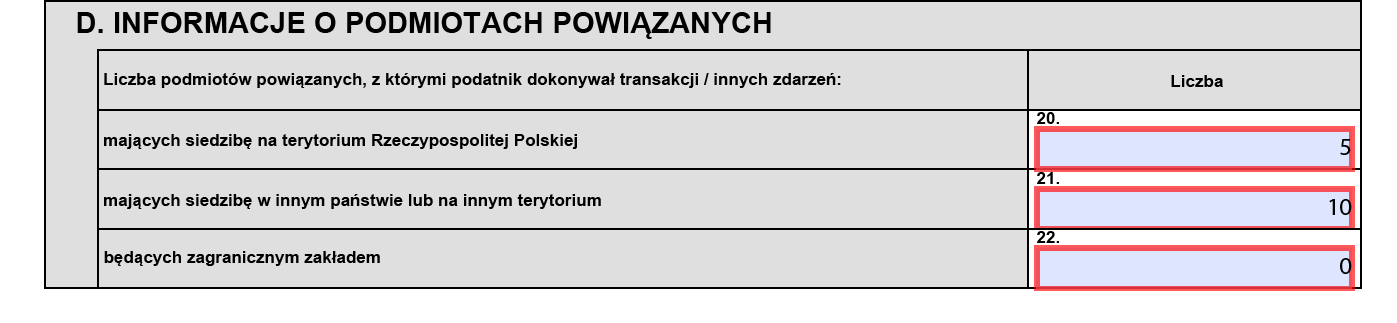

Sekcja D

W sekcji D należy wskazać liczbę podmiotów powiązanych, z którymi dokonywane były transakcje wewnątrzgrupowe. Szczególną uwagę należy zwrócić na fakt, że w sekcji tej powinna zostać wskazana liczba wszystkich podmiotów powiązanych, z którymi w danym roku podatnik dokonywał transakcji, także tych z którymi nie miał obowiązku sporządzenia dokumentacji cen transferowych.

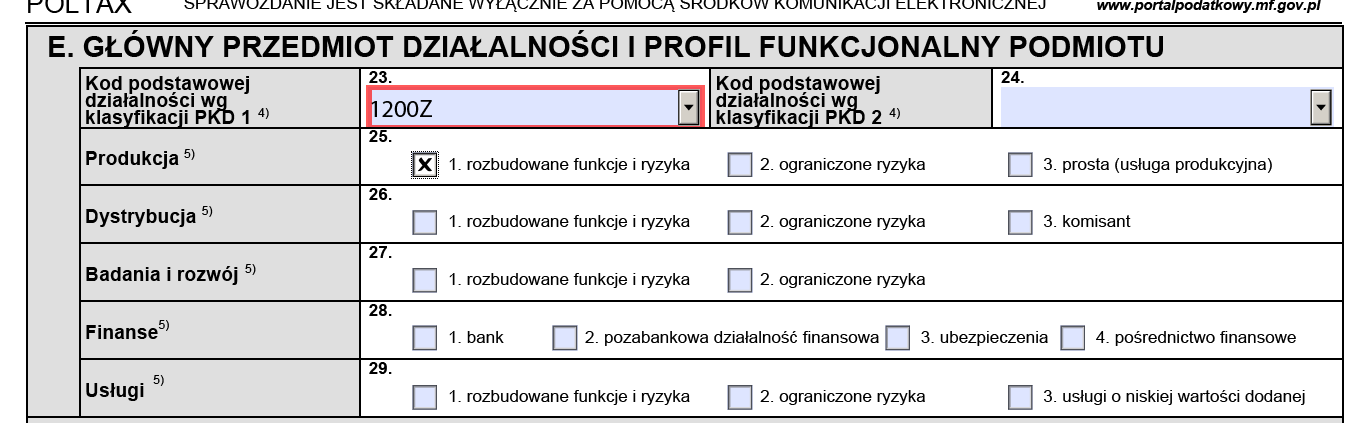

Sekcja E

W sekcji E, formularz umożliwia wpisanie jednego lub dwóch kodów PKD. Należy wskazać kod działalności, który w największym stopniu odnosi się do głównego przedmiotu działalności. W sytuacji, w której podatnik ma niejednorodny profil działalności i prowadzi istotną działalność w obszarach opisanych więcej niż jednym kodem, wskazuje dwa najważniejsze kody PKD.

Jeśli podatnik incydentalnie w roku podatkowym pełnił funkcje dystrybutora, która w odniesieniu do jego profilu funkcjonalnego nie jest istotna, to nie wykazuje dodatkowego kodu PKD oraz nie określa dodatkowego profilu funkcjonalnego. Odpowiedni kod PKD oraz profil funkcjonalny, zgodnie z wyjaśnieniami Ministra Finansów, należy określić biorąc pod uwagę działalność podatnika, która ma największy udział w przychodach.

Jak prawidłowo określić profil funkcjonalny?

Produkcja (rozbudowane funkcje i ryzyka) – producent o rozbudowanych funkcjach i ryzykach we własnym zakresie nabywa surowce i materiały do produkcji, odpowiada za zaopatrzenie, planowanie produkcji, realizację produkcji, posiada know-how produkcyjne, ponosi ryzyko rynkowe, kosztów utrzymania zapasów, kosztów gwarancji. Dodatkowo może prowadzić działalność dystrybucyjną i marketingową wyprodukowanych wyrobów gotowych. Samodzielnie odpowiada za proces produkcji i sprzedaż.

Produkcja (ograniczone ryzyka) – producent o ograniczonym ryzyku zajmuje się produkcją na zlecenie, produkcja odbywa się zgodnie z wytycznymi zlecającego i na podstawie opracowanych przez niego technologii, producent o ograniczonym ryzyku odpowiedzialny jest za zakup i magazynowanie materiału do produkcji oraz posiada własność wyrobów gotowych do momentu ich przekazania zleceniodawcy.

Produkcja prosta – świadczenie wyłącznie usługi produkcyjnej na materiale powierzonym przez zleceniodawcę, zgodnie z jego wytycznymi i opracowanymi technologiami, ryzyko związane ze zbyciem wyrobów gotowych ponosi zleceniodawca.

Dystrybucja (rozbudowane funkcje i ryzyka) – dystrybutor o rozbudowanych funkcjach i ryzykach wprowadza na rynek towar uprzednio nabyty od dostawcy, posiada tytuł własności towarów, pełni funkcje marketingowe, sprzedażowe, dystrybucyjne, gwarancyjne, ponosi ryzyko związane z magazynowaniem. Działa we własnym imieniu i na własny rachunek. Sam poszukuje rynków zbytu dla nabytych towarów.

Dystrybucja (ograniczone ryzyka) – dystrybutor o ograniczonym ryzyku, nabywa towary na własny rachunek i we własnym imieniu, które następnie wykorzystuje w prowadzonej przez siebie działalności. Ponosi ograniczone ryzyko zapasów i magazynowania. Nabywa towary w celu ich dalszej odsprzedaży, przy czym, nabywa towary w takiej ilości w jakiej określony jest popyt na nie.

Komisant – komisant, pośredniczy w sprzedaży towarów na zlecenie, pozyskuje klientów, negocjuje warunki dostaw, nie posiada tytułu własności towarów, w których sprzedaży pośredniczy. Główne aktywa angażowane przez komisanta to kontakty handlowe oraz informacje o branży, w której działa.

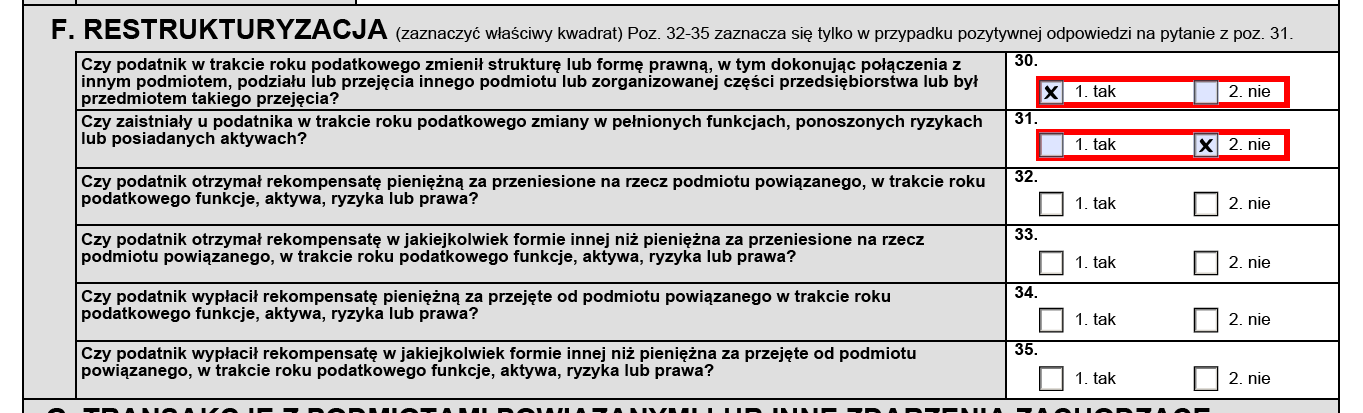

Sekcja F

W sekcji F podatnik wykazuje przeprowadzone w roku podatkowym restrukturyzacje. Wskazane w formularzu restrukturyzacje odnoszą się zarówno do połączeń, podziałów przejęć, jak również do przeniesienia istotnych funkcji, aktywów i ryzyk pomiędzy podmiotami powiązanymi.

Zgodnie z Wytycznymi OECD, w przypadku dokonania transakcji przeniesienia pomiędzy podmiotami powiązanymi, funkcji, aktywów bądź ryzyk, podmioty te powinny ustalić między sobą określoną rekompensatę w postaci świadczenia pieniężnego lub niepieniężnego związanego z przeniesieniem funkcji, ryzyk, aktywów na rzecz innego podmiotu powiązanego.

Pozycje 32-35 zaznaczamy tylko w sytuacji, w której nastąpiło przeniesienie funkcji, aktywów lub ryzyk między podmiotami powiązanymi.

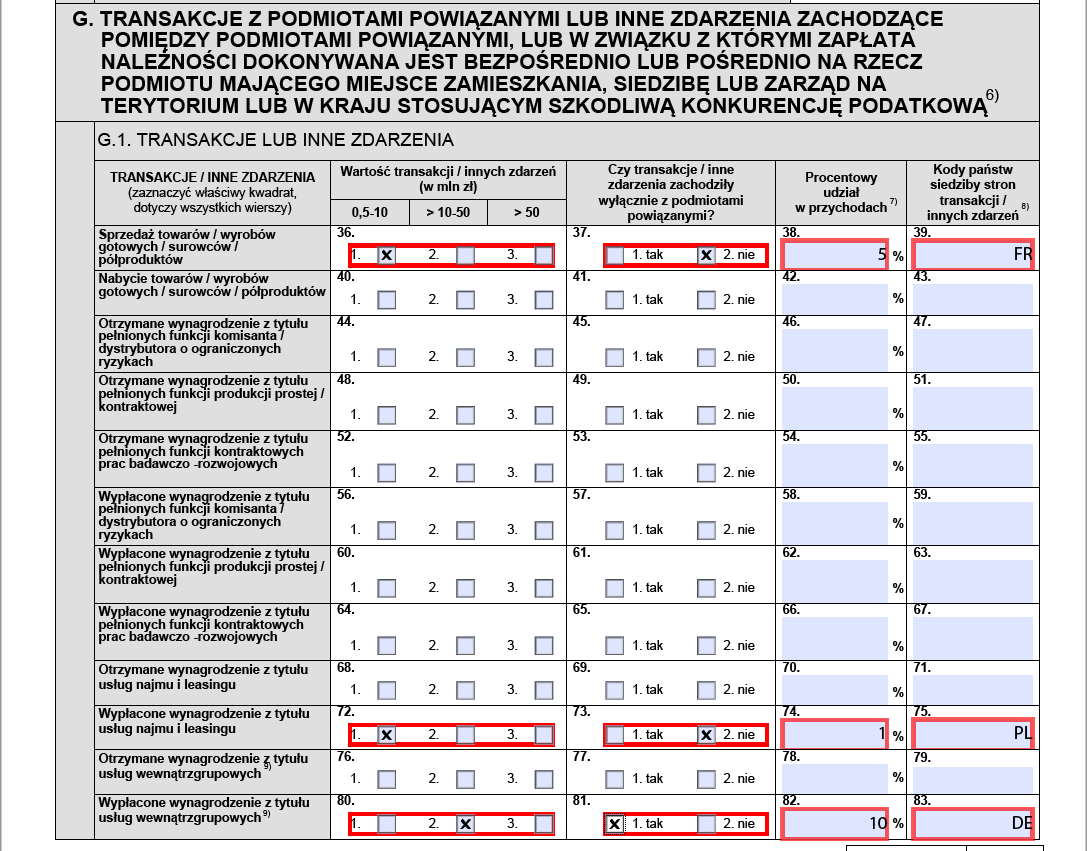

Sekcja G

W sekcji G podatnik wskazuje rodzaj oraz wartość transakcji zrealizowanych z podmiotami powiązanymi. Poniższa instrukcja w zakresie prawidłowego określenia wartości transakcji odnosi się do wszystkich pozycji zawartych w sekcji G.

Określając wartość poszczególnych rodzajów transakcji należy uwzględnić łączną wartość transakcji / innych zdarzeń ujętych w danej kategorii, realizowanych przez podatnika z wszystkimi podmiotami powiązanymi, nie tylko z jednym, określonym podmiotem powiązanym. Jeżeli łączna wartość transakcji ze wszystkimi podmiotami powiązanymi nie przekracza łącznie wartości 0,5 mln zł, transakcji danego rodzaju nie uwzględnia się w sprawozdaniu.

Zgodnie w z wyjaśnieniami Ministerstwa Finansów, określając wartość transakcji należy wziąć pod uwagę kwoty netto, które wynikają z wystawionych lub otrzymanych faktur. Jeżeli faktury nie są wystawiane lub otrzymywane, należy podać kwoty w oparciu o umowę lub inny dokument lub informację o otrzymanych lub przekazanych płatnościach związanych z tymi transakcjami lub zdarzeniami.

Określając wartość transakcji należy zsumować wszystkie transakcje danego rodzaju, realizowane z podmiotami powiązanymi, których łączna wartość wynosi przynajmniej 0,5 mln zł, także w tedy jeżeli podatnik nie miał obowiązku sporządzenia dokumentacji cen transferowych dla poszczególnych rodzajów transakcji.

W przypadku dokonywania korekt rentowności pomiędzy podmiotami powiązanymi, korekty te powinny zostać uwzględnione przy określaniu wartości poszczególnych rodzajów transakcji.

Określając procentową wartość transakcji w stosunku do przychodów, należy wziąć pod uwagę sumę wszystkich pozycji przychodowych z rachunku zysków i strat, a w przypadku w którym transakcja wynosi minimum 0,5 mln, lecz nie przekracza 1% przychodów – wynik zaokrąglić do 1%.

W pozycjach 76 i 80 należy wykazać wartości wynikające ze świadczenia lub nabycia wszelkich typów usług, z wyjątkiem usług wymienionych w pozostałych pozycjach sekcji G, w tym usług o niskiej wartości dodanej.

UWAGA: Zgodnie z wyjaśnieniami Ministerstwa Finansów, w pozycjach 92-96 należy wykazać wyłącznie przychody/koszty z tytułu gwarancji, poręczeń i ubezpieczeń. Pozostałe przychody i koszty dotyczące transakcji finansowych, należy wykazać w pozycjach 82-84. Te z pozycji, które zgodnie z przepisami o rachunkowości wykazywane są jako saldo, mogą zostać zaprezentowane wynikowo.

Obecny rok może być ostatnim, w którym podatnicy będą zobowiązani do złożenia CIT/PIT – TP, zgodnie z planowanymi zmianami przepisów z zakresu cen transferowych, już w kolejnym roku podatnicy mogą być zobowiązani do sporządzenia raportu TP-R.

Anna Kubicz

Ekspert ds. compliance i transfer pricing

Partner Kancelarii LTCA

Kancelaria LTCA Zarzycki Niebudek

Adwokaci i Doradcy Podatkowi Sp.k.