ZUS podsumował wydatki na świadczenia spowodowane niezdolnością do pracy w 2022 roku. Wydatki na świadczenia z ubezpieczeń społecznych związane z niezdolnością do pracy w 2022 r.

Podstawową cechą ubezpieczenia społecznego jest ochrona osób ubezpieczonych na wypadek skutków zdarzeń losowych, które ograniczają bądź uniemożliwiają pracę zarobkową, a tym samym ograniczają lub uniemożliwiają uzyskanie środków utrzymania. Takich zdarzeń losowych jest wiele. Można tu wymienić chorobę, naruszenie sprawności organizmu, starość, śmierć, która dotyka swoimi skutkami członków rodziny.

Ochronie zatem podlega między innymi sytuacja czasowej niezdolności do pracy oraz niezdolność, która wyłącza możliwości zarobkowania na okres znacznie dłuższy, czasami nie dający się przewidzieć. Każda niezdolność do pracy, spowodowana określoną chorobą, generuje konsekwencje finansowe.

Osobom ubezpieczonym w ramach ubezpieczenia chorobowego, wypadkowego i rentowego Zakład przyznaje i wypłaca świadczenia stanowiące rekompensatę utraty zarobków (dochodów) w okresie czasowej lub długotrwałej niezdolności do pracy.

ZUS realizuje też działania „przeciwdziałające” niezdolności do pracy prowadząc rehabilitację leczniczą w ramach prewencji rentowej. W opracowaniu poddano analizie wydatki poniesione w 2022 r. na świadczenia związane z niezdolnością do pracy w różnych przekrojach, ze szczególnym uwzględnieniem przyczyn chorobowych tej niezdolności.

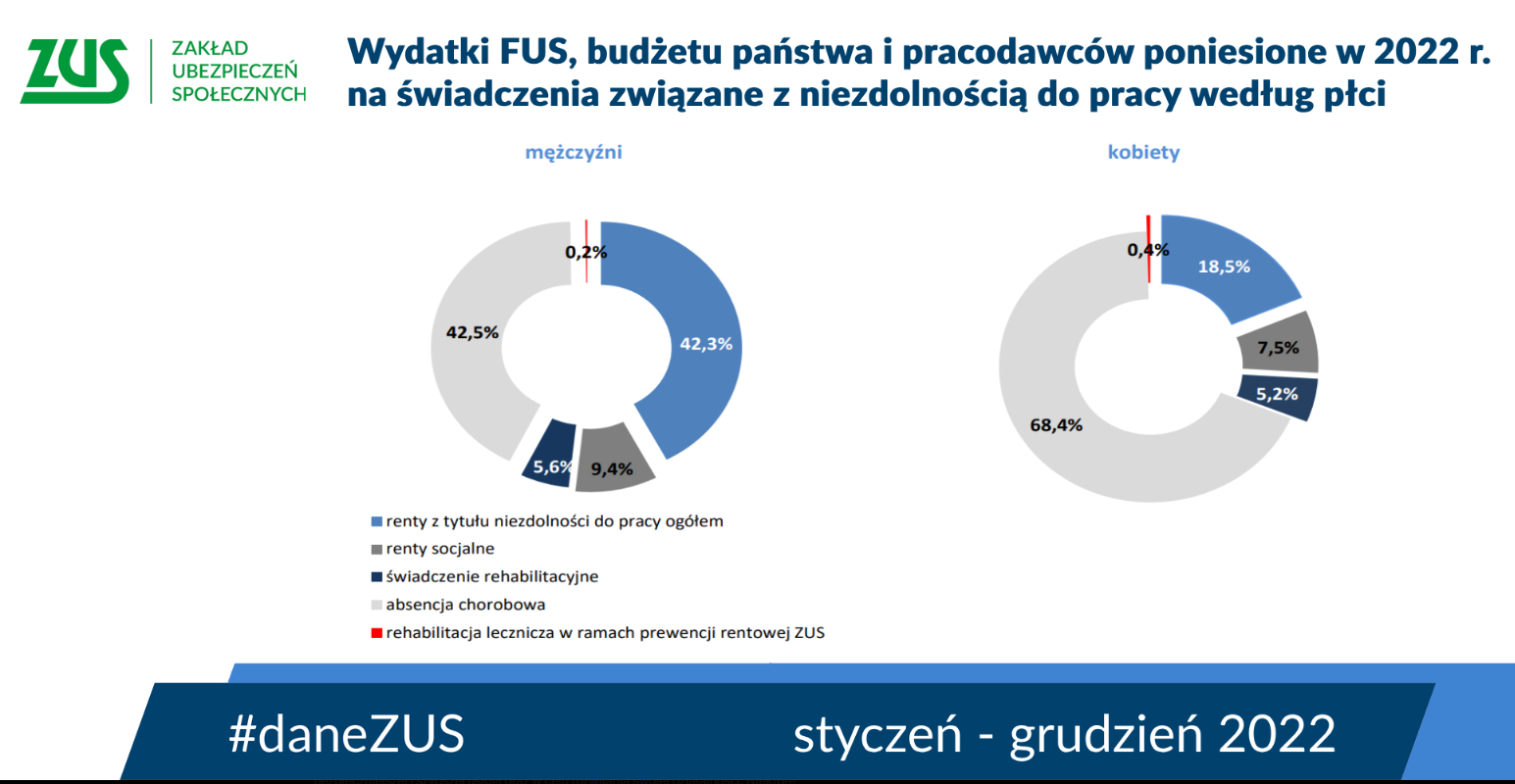

Zakres przedmiotowy opracowania obejmuje:

- wydatki na renty z tytułu niezdolności do pracy łącznie z dodatkami pielęgnacyjnymi przysługującymi z tytułu tej niezdolności;

- wydatki na renty socjalne, pokrywane ze środków budżetu państwa;

- wydatki na absencję chorobową czyli czasową niezdolność do pracy z tytułu choroby własnej, tj. wynagrodzenia wypłacane w okresie niezdolności do pracy z własnych środków przez pracodawcę oraz zasiłki chorobowe wypłacane przez Zakład;

- wydatki na świadczenia rehabilitacyjne;

- wydatki na rehabilitację leczniczą w ramach prewencji rentowej ZUS.

Prowadzone przez Zakład Ubezpieczeń Społecznych badania statystyczne w zakresie szeroko rozumianej niezdolności do pracy, tj. zarówno krótkotrwałej (absencji chorobowej), jak też długotrwałej, umożliwiają analizę przyczyn chorobowych z dokładnością do jednostki chorobowej zdefiniowanej zgodnie z Międzynarodową Statystyczną Klasyfikacją Chorób i Problemów Zdrowotnych rewizja Dziesiąta (ICD-10). Zgromadzono zatem – w odniesieniu do wydatków na poszczególne rodzaje świadczeń – informacje dotyczące ponad 2,0 tys. jednostek chorobowych.

W związku z pojawieniem się zakaźnej choroby COVID–19 do klasyfikacji została wprowadzona nowa jednostka chorobowa. Począwszy od marca 2020 r. pojawiły się pierwsze świadczenia z tytułu COVID – 19, początkowo w Rejestrze zaświadczeń lekarskich w związku z czasową niezdolnością do pracy, a w późniejszym okresie również w systemie orzeczniczym w związku z uprawnieniami do świadczenia rehabilitacyjnego czy renty z tytułu niezdolności do pracy.