Od 1999 r. granica I i II przedziału skali podatkowej wzrosła o 288,7 %, z 29624 zł do 85528 zł. Kwota wolna od podatku wzrosła o 140,9 %, z ok.2193 zł do ok.3091 zł. Trzy stawki podatkowe 19, 30, i 40% zmieniły się w dwie – 18% i 32%, a w międzyczasie Trybunał Konstytucyjny uniemożliwił wprowadzenia stawki PIT 50% w 2006 r. I podatnikom nic z tego nie przyszło, zmiany okazują się pozorne.

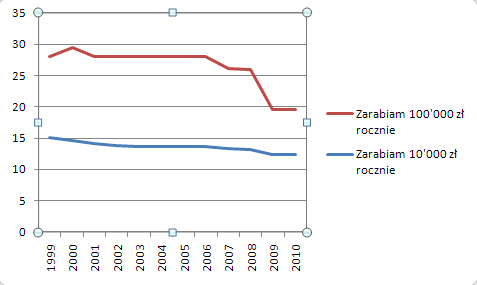

Przeanalizujmy przykład pierwszy. Jeden z podatników zarabia w okresie 1999-2010 10’000 zł rocznie. Drugi 100’000 zł rocznie. Na ich przykładzie wyraźnie widać skutki opisanych wyżej pozytywnych zmian w podatku dochodowym od osób fizycznych. Pierwszy z nich zapłaci za rok 2010 261 zł mniej, niż za rok 1999. Drugi z nich zapłaci aż o 8’658 zł mniej, niż 12 lat wcześniej. Spada bowiem realna stopa procentowa PIT. Podatnik zasobniejszy zapłaci obecnie 19,5 % PIT zamiast 28,1 % dwanaście lat wcześniej. Podatnik uboższy zapłaci 12,4 % zamiast 15,1 % w 1999 r.

Realna stopa procentowa PIT na przestrzeni lat od niezmiennego wynagrodzenia

Jeżeli jednak porównamy zmiany podatkowe ze wzrostem wynagrodzenia minimalnego, które jest w pewnej mierze odzwierciedleniem postępu ekonomicznego społeczeństwa i jego oczekiwań, wówczas zobaczymy zmiany skali podatkowej w zupełnie innym świetle.

Przeanalizujmy drugi przykład. Jeden z podatników uzyskuje miesięcznie wynagrodzenie minimalne. Drugi z podatników osiąga podstawę opodatkowania dziesięciokrotnie wyższą. Każdego roku było to wynagrodzenie minimalne obowiązujące w danym roku. Okaże się, że realna stopa procentowa PIT rozumiana jako przemnożenie rocznej podstawy przez skalę podatkową i odniesienie wyniku do kwoty podstawy opodatkowania praktycznie niemal nie zmieniła się, minimalnie nawet rosnąc.

Realna stopa procentowa PIT od podstawy opodatkowania indeksowanej do wynagrodzenia minimalnego

O ile podatnik uzyskujący minimalne wynagrodzenie płacił 13% PIT za rok 1999, o tyle za rok 2010 zapłaci już 14,5 % PIT. Oznacza to wzrost obciążeń o 1,5%. W przypadku osób zasobniejszych, uzyskujących dziesięciokrotność wynagrodzenia minimalnego wynagrodzenia, sytuacja powinna być lepsza – wszak zlikwidowano III przedział skali podatkowej. Tymczasem podatnicy tacy zapłacą również wyższy podatek – stopa procentowa PIT wzrasta o 0,8 %.

Oznacza to w sumie, że wszelkie zmiany skali podatkowej, stawek, kwot wolnych od podatku czy progów podatkowych w efekcie nadążały jedynie za zmianami społecznymi. Oczywiście przyjmując jako miernik ekonomiczny tych zmian – wzrost wynagrodzenia minimalnego. Jest to o tyle dobry wskaźnik, gdyż nie wiąże się tak bardzo z sytuacją ekonomiczna kraju (wynagrodzenie przeciętne), ale bardziej z oczekiwaniami społecznymi i dążeniem społeczeństwa do zapewnienia minimalnego bezpieczeństwa. Rosło wynagrodzenie minimalne – bo rosły te oczekiwania wraz ze zmianami w naszym kraju.

Nie należy jednak dyskredytować pracy parlamentarzystów czy Ministra Finansów. Gdyby nie zmiany skali podatkowej podatnik uzyskujący wynagrodzenie minimalne miesięcznie w stawce z roku 2010, a płacący podatek wg skali podatkowej z roku 1999, zapłaciłby podatek nominalnie o 12,2 % wyższy, niż gdyby liczyć go wg skali podatkowej z roku 2010. Z kolei podatnik uzyskujący dziesięciokrotne wynagrodzenie minimalne miesięcznie w stawce z roku 2010, a płacący podatek wg skali podatkowej z roku 1999, zapłaciłby podatek nominalnie o 25,9 % wyższy, niż gdyby liczyć go wg skali podatkowej z roku 2010. Odpowiednio są to wzrosty o 319 zł (podatnik uboższy) i o 13’301 zł (podatnik zasobniejszy). Zatem w sumie zmiany są pozytywne, a powyższe zestawienia można potraktować jedynie jako ciekawostkę.

Dwa lata temu usunięto trzeci przedział skali podatkowej, w tym roku zlikwidowano drugi przedział podatku zryczałtowanego od wynajmu, kto wie, co czeka nas w przyszłości.

Redakcja PIT.pl życzy Państwu udanych rozliczeń rocznych PIT

Artur M. Brzeziński, redaktor naczelny