Ministerstwo Finansów wydało objaśnienie podatkowe w sprawie cen transferowych. Chodzi o metodę nr 5 ceny odsprzedaży.

» Objaśnienia podatkowe w zakresie cen transferowych nr 4 – Metoda marży transakcyjnej netto

1. MCO jest jedną z pięciu metod, których zastosowanie należy rozważyć w pierwszej kolejności przy weryfikacji cen transferowych. Dopiero w sytuacji, gdy nie jest możliwe zastosowanie żadnej z tych pięciu metod, możliwe jest wykorzystanie innej metody (art. 11d ust. 2 ustawy o CIT).

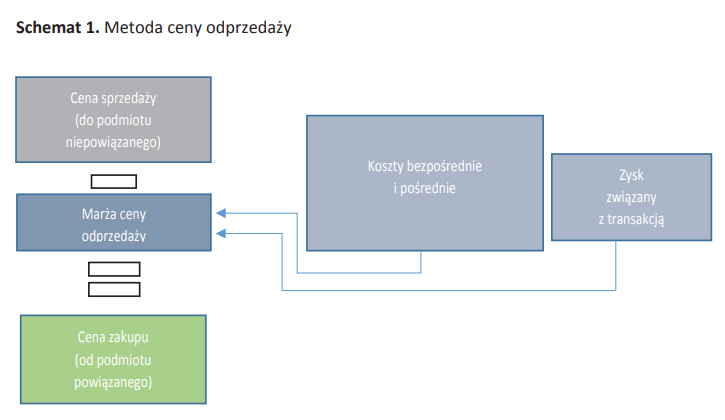

2. Zgodnie z § 11 ust. 1 Rozporządzenia TP 2019, MCO polega na kalkulacji ceny zakupu towaru lub usługi od podmiotu powiązanego, w drodze obniżenia ceny sprzedaży tego towaru lub tej usługi podmiotowi niepowiązanemu o marżę ceny odprzedaży.

3. Pojęcie „ceny zakupu towaru lub usługi” użyte w § 11 ust. 1 Rozporządzenia TP 2019 należy rozumieć jako kwotę należną sprzedającemu bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, obniżoną o opusty, rabaty i inne podobne zmniejszenia lub odzyski.

4. Pojęcie „ceny sprzedaży towaru lub usługi” użyte w § 11 ust. 1 Rozporządzenia TP 2019 należy rozumieć jako kwotę bez podatku od towarów i usług oraz podatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia.

5. Pojęcia podmiotu powiązanego oraz podmiotu niepowiązanego użyte w definicji MCO zawartej w przytoczonym § 11 ust. 1 Rozporządzenia TP 2019 należy interpretować zgodnie z art. 11a ust. 1 pkt 3 i 4 ustawy o CIT. W myśl art. 11a ust. 1 pkt 4 ustawy o CIT podmiotami powiązanymi są:

a) podmioty, z których jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub

b) podmioty, na które wywiera znaczący wpływ:

- ten sam inny podmiot lub

- małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub

c) spółka niebędąca osobą prawną i jej wspólnik, lub

- spółka, o której mowa w art. 1 ust. 3 pkt 1, i jej komplementariusz, lub

- spółka, o której mowa w art. 1 ust. 3 pkt 1a, i jej wspólnik, lub

d) podatnik i jego zagraniczny zakład, a w przypadku podatkowej grupy kapitałowej – spółka kapitałowa wchodząca w jej skład i jej zagraniczny zakład.

Pojęcie podmiotu niepowiązanego, zgodnie z art. 11a ust. 1 pkt 3 ustawy o CIT, oznacza podmioty inne niż podmioty powiązane.

6. Przez transakcję kontrolowaną należy rozumieć, zgodnie z art. 11a ust. 1 pkt 6 ustawy o CIT, identyfikowane na podstawie rzeczywistych zachowań stron działania o charakterze gospodarczym, w tym przypisywanie dochodów do zagranicznego zakładu, których warunki zostały ustalone lub narzucone w wyniku powiązań. Powiązania, zgodnie z art. 11a ust. 1 pkt 5 ustawy o CIT, oznaczają relacje występujące pomiędzy podmiotami powiązanymi (zob. pkt 5).

7. Marża ceny odprzedaży, którą ustala się przy kalkulacji ceny zakupu towaru lub usługi od podmiotu powiązanego, zgodnie z § 11 ust. 2 Rozporządzenia TP 2019 powinna zapewnić:

- pokrycie kosztów bezpośrednich i pośrednich, związanych z odprzedażą przedmiotu transakcji kontrolowanej;

- zysk odpowiedni do pełnionych przez podmiot funkcji, angażowanych aktywów i ponoszonego ryzyka.

Do kosztów bezpośrednich zalicza się koszty, które mogą być w sposób bezpośredni powiązane z określonym produktem, towarem lub usługą. Koszty pośrednie, czyli koszty, których przypisanie bezpośrednio do danej transakcji nie jest możliwe, powinny być wyliczone przy zastosowaniu kluczy alokacji. Klucz alokacji to miara wskazująca, w jakim stopniu dany koszt należy przyporządkować do transakcji. Klucz alokacji powinien być łatwy do zastosowania i zweryfikowania oraz stały w czasie (np. udział przychodu z transakcji w przychodach ogółem, udział liczby pracowników, powierzchni magazynowej itp.).

Źródło: MF

8. W celu zastosowania MCO należy ustalić, czy jest ona metodą najbardziej odpowiednią w danych okolicznościach, uwzględniając w szczególności: warunki, jakie zostały ustalone lub narzucone pomiędzy podmiotami powiązanymi, dostępność informacji niezbędnych do prawidłowego

zastosowania metody oraz specyficzne kryteria jej zastosowania (art. 11d ust. 3 ustawy o CIT).

9. Stosowanie MCO obejmuje następujące etapy:

- określenie ceny sprzedaży oraz marży ceny odprzedaży;

- kalkulację ceny zakupu (tj. ceny transakcji kontrolowanej);

- wybór wskaźnika finansowego;

- kalkulacja (wyliczenie) wybranego wskaźnika finansowego;

- porównanie wskaźnika finansowego i zweryfikowanie, czy cena zakupu została

- wyznaczona na poziomie ceny rynkowej.

Powyższe etapy są przedmiotem objaśnień.

<<Całe objaśnienia MF są dostępne tutaj >>

Źródło: MF