Odliczenie od podatku składki na ubezpieczenie zdrowotne jest przywilejem podatnika, a nie jego obowiązkiem. Oznacza to, że podatnik nie był zobowiązany do odliczania składek zdrowotnych od karty podatkowej w 2020 roku. Czy mimo tego powinien on do 1 lutego złożyć druk PIT-16A do urzędu skarbowego?

» Rozlicz kartę podatkową na PIT-16A online. Nie biegaj z papierową deklaracją

Na podatnikach rozliczających swoje dochody na zasadach karty podatkowej w 2020 roku, ciąży obowiązek wykazania wysokości zapłaconych składek zdrowotnych oraz odliczonych w poprzednim roku, na druku PIT-16A. Czy jeśli podatnik nie korzystał z odliczenia składek zdrowotnych, nadal zobowiązany jest do terminowego przekazania PIT-16A do urzędu skarbowego? Wyjaśniamy.

Źródło: shutterstock

» Umorzone składki ZUS zdrowotne w 2020 roku. Jak wypełnić PIT-16A?

Brak odliczenia składki zdrowotnej a konieczność złożenia PIT-16A. Co na to MF?

Ministerstwo Finansów przedstawia jednoznaczne stanowisko związane z koniecznością składania PIT-16A w przypadku podatników, którzy w 2020 roku nie dokonywali odliczenia składek zdrowotnych. Jak można przeczytać w objaśnieniu resortu finansów, wydanym na temat odliczania składek na ubezpieczenie społeczne ,,Jeżeli podatnik w ciągu roku wpłacał składki zdrowotne ale ich nie odliczał od stawki karty podatkowej, to również ma obowiązek złożenia PIT-16A – deklarację podatnik składa zawsze, jest ona źródłem informacji o odliczaniu lub braku odliczania składek”.

Oznacza to, że podatnik w żadnym wypadku nie jest zwolniony z terminowego przekazania deklaracji PIT-16A do urzędu skarbowego. Każdy podatnik, który w 2020 roku rozliczał swoje dochody na zasadach karty podatkowej, zobowiązany jest do dostarczenia PIT-16A do urzędu skarbowego, najpóźniej do dnia 1 lutego 2021 roku.

Źródło: broszura informacyjna / kic.gov.pl

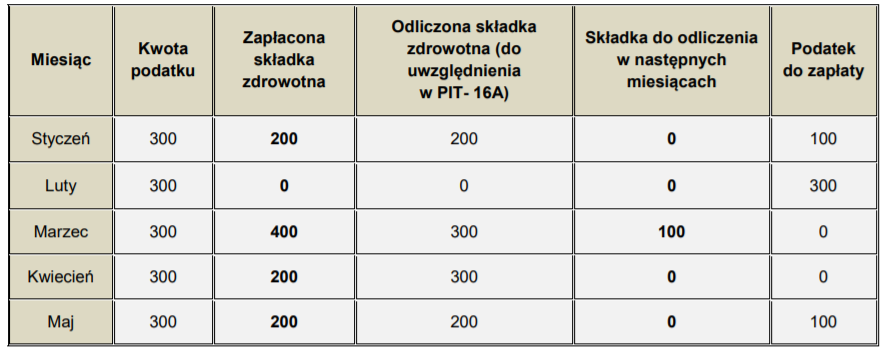

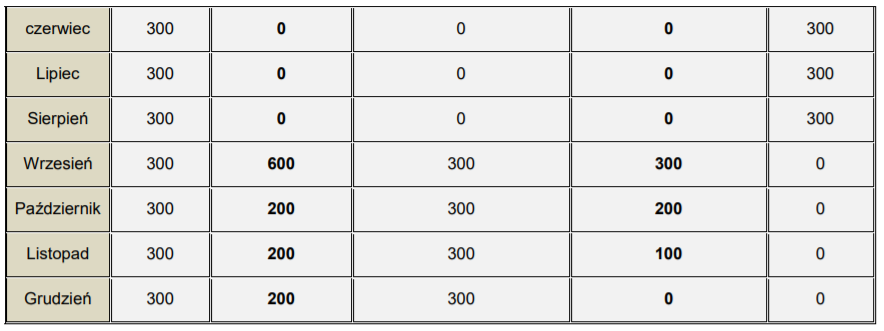

Brak odliczenia składki zdrowotnej w 2020 roku – jak wypełnić PIT-16A

W wydanym prze siebie objaśnieniu MF wskazuje również zasady prawidłowego wypełniania poszczególnych pól PIT-16A, w przypadku braku dokonywania odliczeń składki zdrowotnej. Jak stwierdzi resort Finansów ,, Jeżeli podatnik opłacał składki zdrowotne, jednak nie odliczał ich od karty podatkowej, to w części C PIT-16A w kolumnie „Zapłacona kwota składki” powinien wykazać kwoty faktycznie zapłacone, zaś w kolumnie „Odliczona kwota składki” wpisać „0”.