Ryczałt od przychodów ewidencjonowanych jest fakultatywną formą opodatkowania przychodów. Warto jednak rozważyć jego wybór, jeśli prowadzimy działalność opodatkowaną niskimi stawkami, np. 3%, 5,5% albo 8,5% (przedszkola, roboty budowlane, gastronomia).

Ryczałt od przychodów ewidencjonowanych jest fakultatywną formą opodatkowania przychodów. Warto jednak rozważyć jego wybór, jeśli prowadzimy działalność opodatkowaną niskimi stawkami, np. 3%, 5,5% albo 8,5% (przedszkola, roboty budowlane, gastronomia).

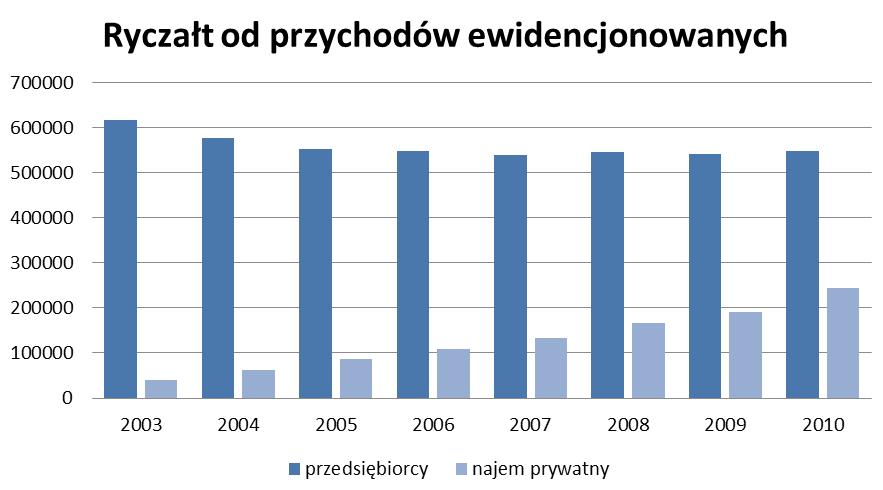

Szczególnie atrakcyjny jest dla tych, którzy wynajmują mieszkanie albo lokal użytkowy. Potwierdzeniem tego jest wzrost zainteresowania tą formą opodatkowania. W samym 2010r. nastąpił wzrost liczby podatników-najemców aż o 30% w stosunku do roku poprzedniego.

Ryczałt od przychodów ewidencjonowanych stanowi uproszczoną formę opodatkowania opłacania podatku dochodowego. Podstawową zasadą opodatkowania tą formą jest to, że podatek jest płacony od przychodu, a nie od dochodu. Fakt ponoszenia kosztów uzyskania przychodów jest więc bez znaczenia dla celów obliczenia podatku. Mimo to jest opłacalny dla takich rodzajów działalności jak: prowadzenie przedszkola, wykonywanie robót budowlanych czy gastronomii.

Ryczałt jest fakultatywną formą opodatkowania. Podatnik jeśli chce opłacać podatek w tej formie musi w odpowiednim czasie zgłosić ten fakt naczelnikowi urzędu skarbowego.

Ryczałt dla przedsiębiorców…

Ta forma opodatkowania jest skierowana do przedsiębiorców spełniających określone warunki wymienione w ustawie (m.in. przychody roczne nie większe niż 150 tys. euro, niewykonywanie działalności w zakresie prowadzenia aptek, lombardów czy kantorów). Stawki uzależnione są od rodzaju prowadzonej działalności i wahają się od 3% do 20%.

… i podatników czerpiących dochody z najmu

Ryczałtem mogą być opodatkowane także przychody osiągane przez osoby fizyczne z najmu, przy czym najem nie może wynikać z prowadzonej działalności. W tym przypadku stawka wynosi 8,5%.

Ryczałt opłacalny przy niskich stawkach …

Przedsiębiorcy wybierają najczęściej ryczałt wtedy, gdy podatek wyliczony tym sposobem jest znacznie niższy od podatku jaki wynikać może z innych zasad opodatkowania (np. ze skali podatkowej lub podatku liniowego).

Przedsiębiorca prowadzi działalność gospodarczą, w stosunku do której obowiązuje stawka 5,5%. Roczne przychody wynoszą 600 tys. zł a koszty 300 tys. zł. Jeśli podatnik zdecydowałby się na opodatkowanie podatkiem liniowym roczny podatek wyniósłby 57 tys. zł co wynika z iloczynu dochodu (300 tys., zł) i stawki 19%. Mimo tak dużych kosztów bardziej się jednak opłaca wybór ryczałtu ponieważ w tym przypadku podatek wyniesie 33 tys. zł co wynika z iloczynu przychodu (600 tys. zł) i stawki 5,5%.

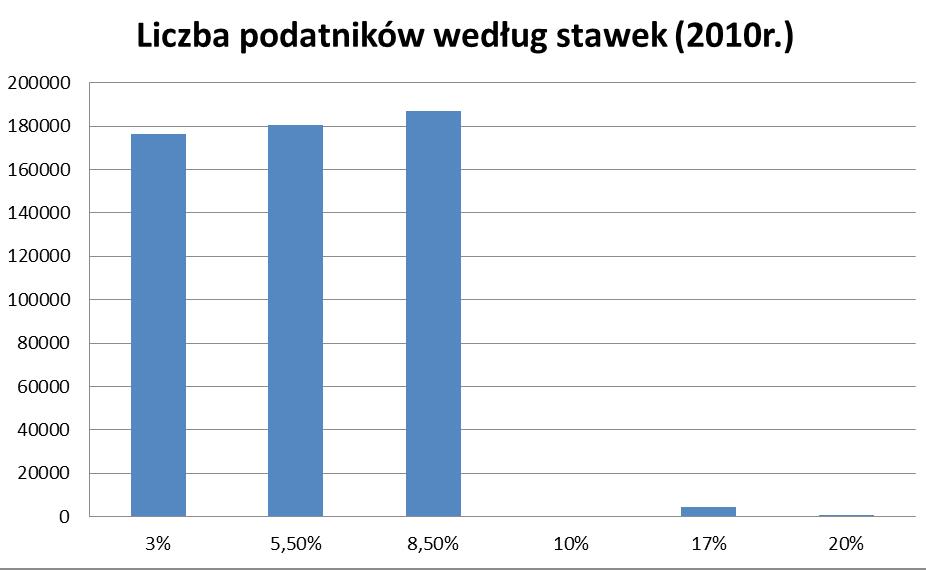

Potwierdzają to statystyki Ministerstwa Finansów. Ryczałt wybierany jest głównie przez tych, którzy prowadzą działalność gospodarczą opodatkowaną stawkami: 3%, 5,5% oraz 8,5%. Opłacalność wyboru ryczałtu przy prowadzeniu działalności opodatkowanej stawkami wyższymi jest znikoma. Wtedy bardziej opłaca się raczej wybór zasad ogólnych.

Źródło: Tax Care na podstawie danych Ministerstwa Finansów

… i w przypadku najmu

Możliwość opodatkowania najmu ryczałtem od przychodu ewidencjonowanego spowodowała znaczny wzrost zainteresowania podatników tą formą. Mimo, iż nie można uwzględniać dla celów podatkowych kosztów, niska stawka – 8,5% – rekompensuje tę stratę. Poza tym dochód z ryczałtu nie wpływa na wielkość płaconego podatku z tytułu innych dochodów opodatkowanych skalą podatkową.

Podatnik osiągnął roczny dochód z pracy w wysokości 80 tys. zł. Oprócz tego osiąga roczne dochody z najmu w wysokości 100 tys. zł.

|

Opodatkowanie najmu ryczałtem |

Opodatkowanie najmu skalą podatkową |

|||

|

Dochód z pracy |

Dochód z najmu |

Dochód z pracy |

Dochód z pracy |

|

|

Wielkość podatku do zapłaty |

80 tys. x 18% – 556,02 = 13844zł |

100 tys. x 8,5% = 8,5 tys. zł |

80 tys. +100 tys. = 180 tys. zł Podatek wyniesie więc: 14839,02zł +32%(180 tys. zł – 85528zł) |

|

|

suma |

22344zł |

45070zł |

||

Opodatkowanie ryczałtem spowoduje, że podatek będzie dwa razy niższy w stosunku do podatku wyliczonego na podstawie skali podatkowej.

|

Lp. |

Kiedy opłaca się ryczałt od przychodów ewidencjonowanych |

|

|

Jeśli podatek wyliczony tym sposobem jest niższy od podatku wyliczonego przy zastosowaniu skali podatkowej lub podatku liniowego |

|

|

Przy niskich kosztach prowadzenia działalności gospodarczej |

|

|

Jeśli działalność jest opodatkowana relatywnie niskimi stawkami (od 3% do 8,5%) |

|

|

Przy relatywnie niskich obrotach (do 150 tys. euro rocznie) |

O ile liczba przedsiębiorców opodatkowanych tą formą jest relatywnie stała, o tyle co roku następuje wzrost liczby podatników-najemców. Trend ten dotyczy także 2010r. Jak wynika z danych Ministerstwa Finansów, w 2010r. w porównaniu z rokiem 2009 prawie 30% więcej podatników zdecydowało się opodatkować najem ryczałtem.

Źródło: Tax Care na podstawie danych Ministerstwa Finansów

Joanna Szlęzak-Matusewicz, Tax Care