Rozliczenia podatkowe budzą sporo wątpliwości. Jak najszybciej otrzymać zwrot podatku? Czy można w zeznaniu wskazać rachunek osoby bliskiej? Czy fiskus odda pieniądze na konto dziecka, synowej czy teściowej? – wyjaśniamy

Na jaki nr konta zwrot podatku z PIT?

Rozliczając PIT w programie e-pity nie zapomnisz podać nr konta do zwrotu podatku z PIT. Wypełnij wygodnie Twój PIT w i wyślij PIT 2024 online >>

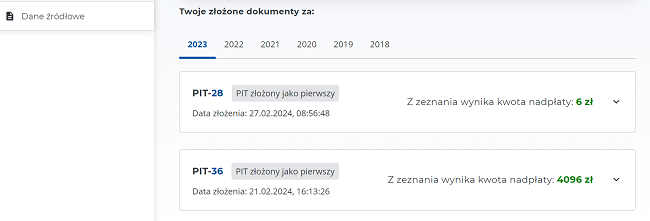

Pierwsze zwroty, nadpłaconego w 2023 r. podatku są już na kontach podatników. Z maili do redakcji wynika, że w tym roku zwroty realizowane są równie szybko jak rok temu. Podatnicy rozliczający zeznania podatkowe zwykle oczekują na zwrot nadpłaconego podatku od 30 do 90 dni. Niektórzy otrzymują w tym roku zwrot po niespełna 2 tygodniach od rozliczenia.

Do redakcji PIT.pl napisała Pani Jolanta, czytelniczka pyta, czy przy składaniu zeznania podatkowego teściowej może podać swój numer konta? Teściowa nie posiada rachunku bankowego – odpowiadamy

Zwrot podatku tylko na rachunek podatnika

Aby otrzymać zwrot nadpłaconego podatku PIT za 2023 rok, trzeba wskazać numer rachunku bankowego. Jeżeli:

• twój numer osobistego rachunku bankowego, wskazany w latach wcześniejszych pozostaje nadal aktualny, to nie musisz wskazywać go w składanym zeznaniu.

• nie zgłosiłeś numeru osobistego rachunku lub wskazany numer jest nieaktualny, to możesz go wskazać w składanym zeznaniu albo złożyć zgłoszenie aktualizacyjne, podając aktualne dane dotyczące Twojego konta bankowego.

Źródło: Shutterstock

Zwrot podatku – przekaz lub przelew

Podatnik, który posiada nadpłatę, ze złożonej deklaracji PIT jej zwrot może otrzymać:

- na rachunek bankowy,

- przekazem pocztowym.

W przypadku kiedy podatnik nie posiada rachunku bankowego lub nie dokonał jego zgłoszenia, do fiskusa nadpłata podatku zostanie mu zwrócona przekazem pocztowym, pomniejszonym o koszty jej zwrotu. Wysyłając zeznanie podatkowe, z którego wynika nadpłata, warto sprawdzić, czy fiskus dysponuje naszym aktualnym numerem rachunku bankowego.

Źródło: Nadpłata podatku PIT w e-Urzędzie skarbowym

Kiedy podatnik nie ma konta, nie może wskazywać rachunków osób bliskich

Przepisy prawa podatkowego nie pozwalają na wskazywanie rachunku bankowego do zwrotu podatku innej osoby niż podatnik. Wyjątkiem jest wspólne rozliczenie małżonków, kiedy to podatnik może wskazać, aby zwrot podatku został przekazany na rachunek współmałżonka. Nie ma więc możliwości, aby fiskus przekazał pieniądze z zeznania podatkowego teściowej na konto naszej czytelniczki.

Kto musi obowiązkowo podać fiskusowi konto?

Aktualnie obowiązujące przepisy, art. 77b § 1 Ordynacji podatkowej uzależniają formę zwrotu nadpłaty od obowiązku posiadania rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej. Jeżeli po stronie podatnika, płatnika lub inkasenta leży taki obowiązek, zwrot nadpłaty jest możliwy wyłącznie na wskazany rachunek. Obowiązek posiadania rachunku bankowego spoczywa na przedsiębiorcach, co wynika z przepisów ustawy Prawo przedsiębiorców, zgodnie z którym:

|

Art. 19. [Obowiązek rozliczeń za pośrednictwem rachunku płatniczego] Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy: 1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz 2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza 15 000 zł lub równowartość tej kwoty, przy czym transakcje w walutach obcych przelicza się na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji. |

W przypadku pozostałych podatników, gdy nie mają oni obowiązku posiadania rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej, zwrot nadpłaty następuje wyłącznie na wskazany rachunek bankowy podatnika, co może być zarówno rachunkiem krajowym, jak i zagranicznym. Nie ma więc możliwości, aby zwrot podatku został przekazany na konto osoby bliskiej.

Wyjątkowo zwrot podatku w kasie urzędu

Wyjątkiem od tej sytuacji jest nadpłata nieprzekraczająca dwukrotności kosztów upomnienia w postępowaniu egzekucyjnym. Zgodnie z art. 77b § 3 Ordynacji taka nadpłata, jeżeli nie wskazano rachunku, na który ma być zwrócona, podlega zwrotowi w kasie. Aktualnie koszty upomnienia wynoszą 16 zł. W konsekwencji przepis ten będzie miał zastosowanie, gdy nadpłata nie będzie przekraczała 32 zł.

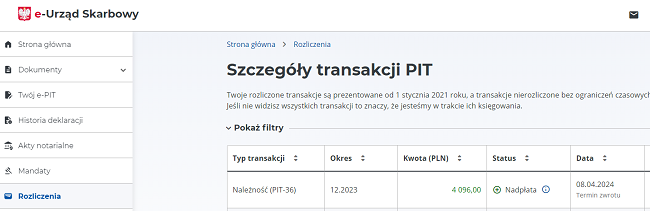

Status zwrotu

E-Urząd Skarbowy udostępnił swoim podatnikom nową usługę, jaką jest „status zwrotu”. Dzięki niej podatnik może samodzielnie uzyskać informację o dacie dokonania zwrotu, zaliczeniu nadpłaty na inne zobowiązania podatkowe lub przekazaniu jej do innego odbiorcy, co może mieć miejsce np. w przypadku zajęcia wierzytelności.

Źródło: status zwrotu podatku w e-Urzędzie skarbowym