Ankietowani często prowadzą działalność w prywatnych mieszkaniach, jednak nie wszyscy wydzielają pomieszczenia przeznaczone wyłącznie na cele służbowe. Odbywa się to nawet kosztem niższych korzyści podatkowych. Rekompensują sobie to brakiem wydatków na dojazd do pracy, na najem biura oraz większą ilością czasu na życie prywatne.

Praca z domu / YAY foto

Interpretacje organów skarbowych wskazują, że coraz trudniej jest dokumentować wydatki na media w kosztach firmowych, szczególnie w przypadku działalności prowadzonej w prywatnym mieszkaniu. Mimo tak prezentowanego stanowiska, wśród małych i średnich przedsiębiorstw jest to nadal bardzo popularna forma prowadzenia firmy, szczególnie ze względu na wysokie koszty najmu lokali usługowych. Przedsiębiorcy nie zawsze ulegają presji ze strony organów skarbowych i nie decydują się dokumentowanie kosztów podatkowych wyłącznie przy przestrzeni wydzielonej na prowadzenie firmy.

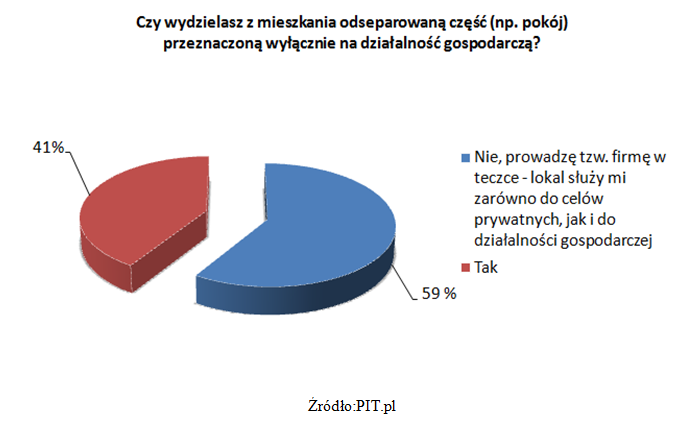

Potwierdzają to wyniki przeprowadzonej na PIT.pl ankiety. Wśród 249 respondentów, prawie 60% wskazało, że prowadząc biuro w mieszkaniu nie wydzielają przestrzeni, która byłaby przeznaczona wyłącznie na cele firmowe. Jest to motywowane m.in. wyższym podatkiem od nieruchomości naliczanym od tego rodzaju przestrzeni. Przestrzeń nie związana z działalnością gospodarczą nie zobowiązuje do podwyższenia podatku od nieruchomości, w efekcie czego przedsiębiorca odnosi faktyczną korzyść majątkową.

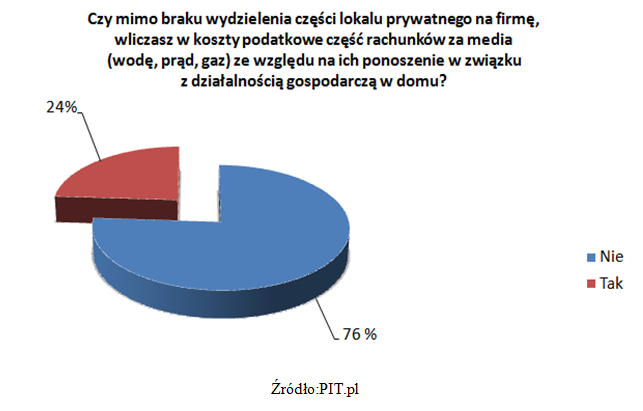

Mimo braku wydzielenia przestrzeni związanej z działalnością firmy, prawie 1/4 ankietowanych rozlicza koszty mediów za lokal w kosztach podatkowych. Oznacza to, że aż 24% ankietowanych pozostaje w grupie ryzyka podatkowego – w razie kontroli ich rozliczenia podatkowe kosztów mediów mogą zostać zakwestionowane przez organy skarbowe.

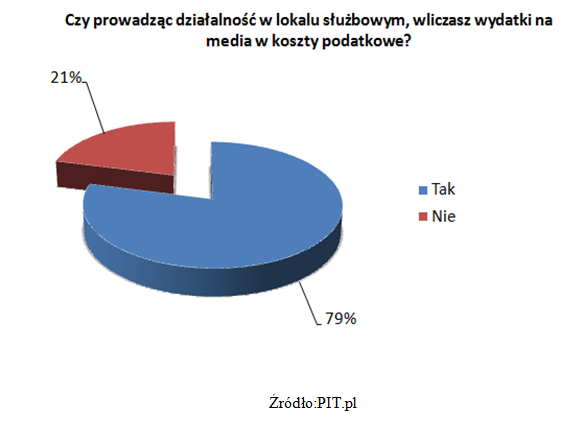

Jeżeli natomiast podatnicy decydują się na wynajęcie biura lub zakup odrębnej nieruchomości – wyłącznie dla celów służbowych, to aż 79% z badanych rozlicza w kosztach podatkowych wydatki za media. Jest to sytuacja bezpieczna dla podatników – wydatek jest motywowany uzyskiwaniem, zachowaniem i zabezpieczaniem źródła przychodów. Pozostałe 21% stanowią m.in. przedsiębiorcy rozliczający się ryczałtem od przychodów ewidencjonowanych, którzy nie ewidencjonują ponoszonych kosztów płacąc podatek od uzyskiwanego przychodu.

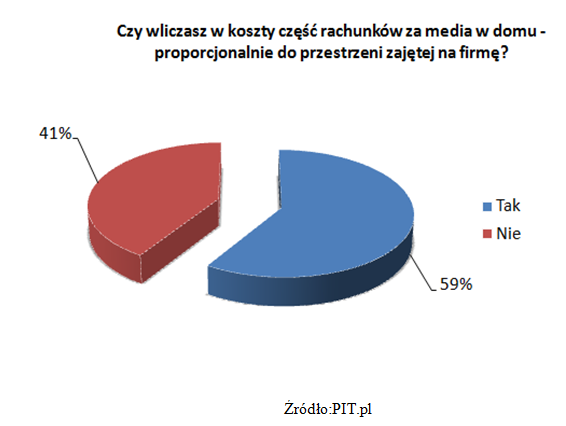

Natomiast jeśli wśród ankietowanych podjęto decyzję o wydzieleniu fragmentu mieszkania na działalność gospodarczą, rozliczenia mediów w kosztach nie są już tak powszechne. Aż 2/5 respondentów nie decyduje się na wprowadzanie w koszty wydatków, mimo posiadanego prawa do takich rozliczeń. Można uznać, że jest to spowodowane brakiem zainteresowania podatników w proporcjonalnym ustalaniu ponoszonych wydatków, niskim zyskiem płynącym z tego rodzaju czynności – w porównaniu z czasem, jaki trzeba poświęcić na przygotowanie umów i rozliczeniem faktur od dostawców.

Respondenci wydzielający lokal z powierzchni swojego mieszkania deklarują, że wolą wyłączyć media z kosztów podatkowych, niż narażać się na kłopoty w czasie kontroli podatkowej. Główną korzyścią, jaką widzą w prowadzeniu firmy w mieszkaniu jest pomijalny koszt prowadzenia biura, brak wydatków na dojazd do pracy oraz możliwość wykorzystania czasu niezbędnego na taki transport – na cele prowadzenia firmy lub cele prywatne.