Ministerstwo Finansów przygotowało nowy wzór druku VAT-R. Zaktualizowany druk zgłoszenia rejestracyjnego dotyczy wprowadzenia nowej procedury SME.

Zmiany w druku VAT-R są realizacją uchwalonej 8 listopada 2024 r. ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, która wprowadza od 1 stycznia 2025 r. przepisy w zakresie szczególnej procedury zwolnień dla małych przedsiębiorstw mających siedzibę działalności gospodarczej w państwach członkowskich innych niż to, w których VAT jest należny, zwanej „procedurą SME”.

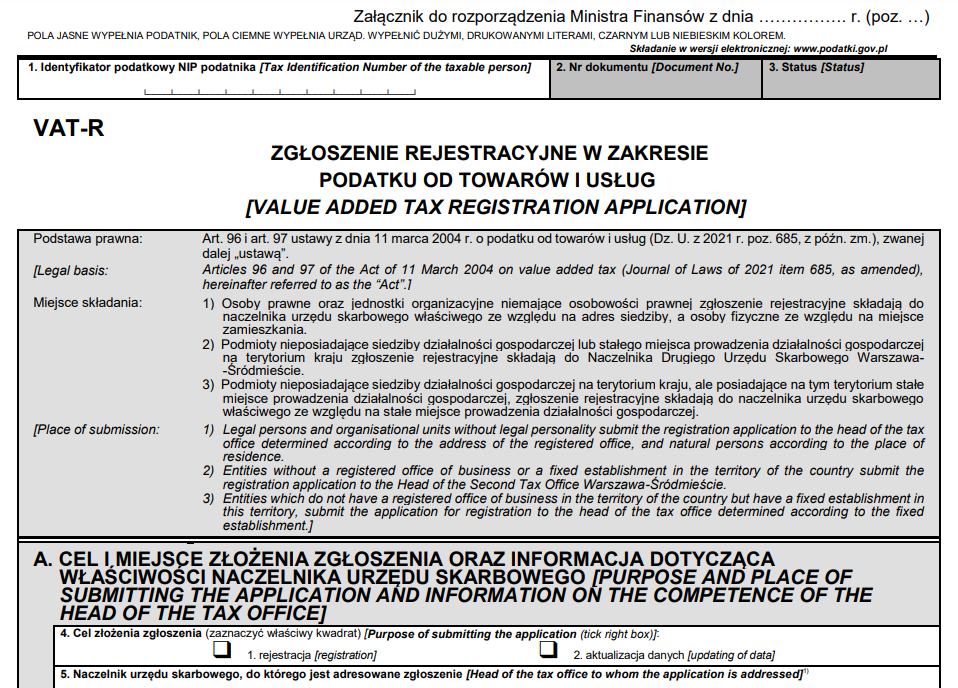

Od 1 stycznia druk VAT-R w wersji 18.

Nowy druk zgłoszenia rejestracyjnego VAT-R w wersji 18. zacznie obowiązywać z dniem 1 stycznia 2025 roku. Został on zawarty w projekcie Rozporządzenia Ministra Finansów zmieniające rozporządzenie w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku od towarów i usług. Dotychczasowy wzór wniosku może być jednak stosowany do 31 marca 2025 roku.

Źródło: rcl.gov.pl

Jakie zmiany w VAT-R?

Jak tłumaczą projektodawcy ,,Podatnik posiadający siedzibę działalności gospodarczej na terytorium państwa członkowskiego innym niż terytorium Polski, który w Polsce będzie korzystał ze zwolnienia podmiotowego, o którym mowa w art. 113a ust. 1 ustawy o VAT (dodawanym ustawą nowelizującą), nie będzie miał co do zasady obowiązku składania zgłoszenia rejestracyjnego VAT-R. Otóż podatnik taki, tj. korzystający ze zwolnienia z VAT w Polsce w ramach procedury SME, będzie posługiwał się w Polsce numerem nadanym przez państwo członkowskie siedziby działalności gospodarczej („numerem identyfikacyjnym EX”) na potrzeby korzystania ze zwolnienia w tej procedurze na terytorium Polski. Taki podatnik nie będzie obowiązany do złożenia zgłoszenia rejestracyjnego VAT-R, pod warunkiem że nie wykonuje innych czynności wiążących się ze złożeniem zgłoszenia rejestracyjnego (np. transakcje wewnątrzwspólnotowe wymagające zarejestrowania jako podatnik VAT-UE). Istnieją zatem przypadki, kiedy podatnik posiadający siedzibę działalności gospodarczej na terytorium państwa członkowskiego innym niż terytorium Polski, który w Polsce korzysta ze zwolnienia podmiotowego, o którym mowa w art. 113a ust. 1 ustawy o VAT, będzie obowiązany do złożenia VAT-R”.