Od 2026 roku przedsiębiorców czekają istotne zmiany w prowadzeniu podatkowej księgi przychodów i rozchodów. Nowy wzór KPiR z dodatkowymi kolumnami to dopiero początek – Ministerstwo Finansów planuje także inne modyfikacje, które mają uprościć, ale i uszczelnić system ewidencji.

W Rządowym Centrum Legislacyjnym widnieje projekt rozporządzenia dotyczącego prowadzenia podatkowej księgi przychodów i rozchodów, który ma obowiązywać od 2026 roku. Wprowadza on nowy wzór KPiR z dodatkowymi kolumnami oraz inne istotne zmiany w zasadach jej prowadzenia.

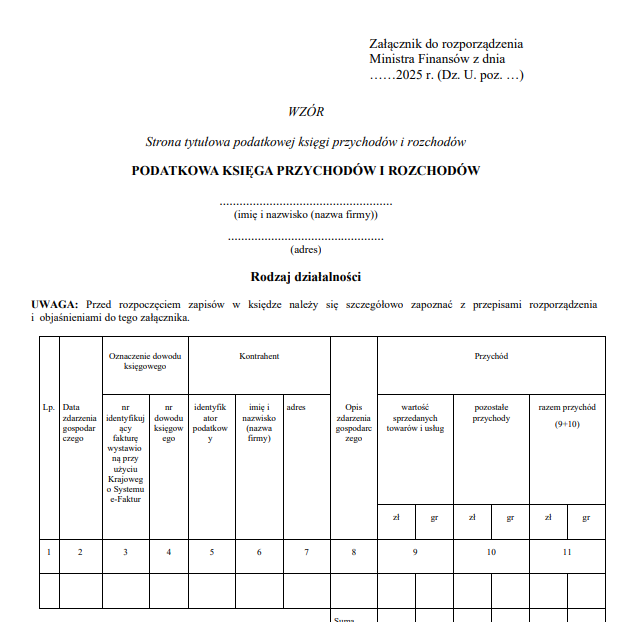

Ważne zmiany w KPIR 2026

Wspomniany projekt określa szczegółowe warunki, jakim powinna odpowiadać podatkowa księga przychodów i rozchodów, dostosowana do przepisów z 2026 roku. Zawiera on również nowy wzór księgi przychodów i rozchodów uzupełniony o dodatkowe kolumny.

Wzór podatkowej księgi przychodów i rozchodów 2026 [Pobierz]

Źródło: projekt mf

Zmiany w prowadzeniu KPiR 2026

Nowy wzór KPiR to nie wszystko. Resort finansów projektem chce wprowadzić również ważne zmiany w samym prowadzeniu i uzupełnianiu księgi przychodów i rozchodów. Zmian będzie aż 15.

Jak można przeczytać w uzasadnieniu do projektu zmiany dotyczyć będą:

- ,,Braku preferencji w postaci możliwości prowadzenia uproszczonej księgi przez rolników prowadzących gospodarstwo rolne bez zatrudnienia w nim pracowników, członków rolniczych spółdzielni produkcyjnych oraz pracowników rolnych, wykonujących działalność gospodarczą, osobiście lub z udziałem członków rodziny pozostających we wspólnym gospodarstwie domowym, osiągających do 10.000 zł przychodu w roku podatkowym. Ustawa PIT nie przewiduje takiej preferencji dla tej grupy podatników. Możliwość wprowadzenia takiej preferencji nie wchodzi także w zakres spraw przekazanych do uregulowania nowym upoważnieniem określonym w art. 24a ust. 7 ustawy PIT (ust. 2 w § 2 starego rozporządzenia oraz załącznik nr 2 starego rozporządzenia). W konsekwencji rolnik, o którym mowa w usuwanym paragrafie, będzie prowadził księgę na ogólnych zasadach według wzoru określonego w załączniku do niniejszego rozporządzenia.

- Z przepisu zawierającego definicje używanych w rozporządzeniu pojęć usunięto pojęcia, które są zdefiniowane na gruncie ustawy PIT, takie jak: przychód, środki trwałe, wartości niematerialne i prawne. Zmieniono również definicję biura rachunkowego (§ 2 pkt 5 nowego rozporządzenia). Ponadto w pkt 6 oraz pkt 7 dodano odpowiednio definicję ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku od towarów i usług.

- Braku preferencji w postaci możliwości zwolnienia niektórych podatników, gdy jest to uzasadnione szczególnymi okolicznościami, ze stosowania przepisów rozporządzenia w określonym zakresie. Zwolnienie to było przyznawane przez naczelnika urzędu skarbowego, na wniosek podatnika. Preferencja taka nie wchodzi w zakres spraw przekazanych do uregulowania nowym upoważnieniem określonym w art. 24a ust. 7 ustawy PIT (§ 4 starego rozporządzenia). Jednocześnie przepis przejściowy utrzymuje w mocy przyznane zwolnienia (§ 24 nowego rozporządzenia).

- Braku regulacji dotyczących wykorzystywania ewidencji sprzedaży prowadzonej dla potrzeb księgi przez podatników korzystających ze zwolnienia od podatku VAT, nieprowadzących ewidencji sprzedaży, o której mowa w art. 109 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług[ (Dz. U. z 2025 r. poz. 775), zwanej dalej „ustawą o VAT”.] (§ 7 ust. 4 starego rozporządzenia). Rozwiązanie to wykracza poza zakres spraw regulowanych niniejszym rozporządzeniem. Nie zmienia to faktu, że dla potrzeb podatku od towarów i usług zgodnie z art. 109 ust. 1 ustawy o VAT, podatnicy, u których sprzedaż jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9 albo art. 113a ust. 1, są obowiązani prowadzić ewidencję sprzedaży za dany dzień, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym.

- Braku regulacji dotyczących miejsca przechowywania księgi oraz dowodów księgowych. Dotychczas rozporządzenie wskazywało wprost, iż księga oraz dowody, na których podstawie są dokonywane w niej zapisy, mają znajdować się na stałe w miejscu wykonywania działalności lub miejscu wskazanym przez podatnika jako siedziba, a jeżeli prowadzenie księgi zostało zlecone biuru rachunkowemu – w miejscu prowadzenia lub przechowywania księgi przez to biuro (§ 8 ust. 2 starego rozporządzenia). Obowiązek przechowywania ksiąg oraz dowodów księgowych wynika bowiem z art. 86 ustawy Ordynacja podatkowa[ Ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2025 r. poz. 111, z późn. zm.). ]. Zgodnie z tym przepisem podatnicy obowiązani do prowadzenia ksiąg podatkowych przechowują księgi i związane z ich prowadzeniem dokumenty do czasu upływu okresu przedawnienia zobowiązania podatkowego, chyba że ustawy podatkowe stanowią inaczej.

- Brak obowiązku posiadania przez przedsiębiorstwa wielozakładowe ksiąg w ramach każdego zakładu oraz obowiązku sporządzania dowodów przesunięć (ust. 3–5 w § 8 starego rozporządzenia)”.

Reszta zmian opisana została w uzasanieniu dostępnym tutaj.