2015-12-14

Deklaracje PIT za 2015 r. wskazywać będą wyraźniej niż do tej pory, że strata ze sprzedaży nieruchomości, praw do lokali i różnych rzeczy prywatnych nie może być rozliczana ani od dochodów ze sprzedaży innych rzeczy, ani od innych dochodów tego lub innego roku. Zmienił się kształt deklaracji podatkowej PIT, choć przepisy pozostały w tym zakresie niezmienione.

Źródło: YAY foto

Dochodem ze źródła przychodów jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w roku podatkowym. Jeżeli koszty uzyskania przekraczają sumę przychodów, różnica jest stratą ze źródła przychodów. Stratę rozliczać można zatem:

- wyłącznie w ramach rozliczanego źródła przychodów (strata z działalności gospodarczej – rozliczana może być wyłącznie w ramach działalności gospodarczej),

- wyłącznie w przypadku opodatkowania według skalą (wyłączone jest więc rozliczanie straty w przypadku poboru podatku ryczałtem),

O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, można obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty.

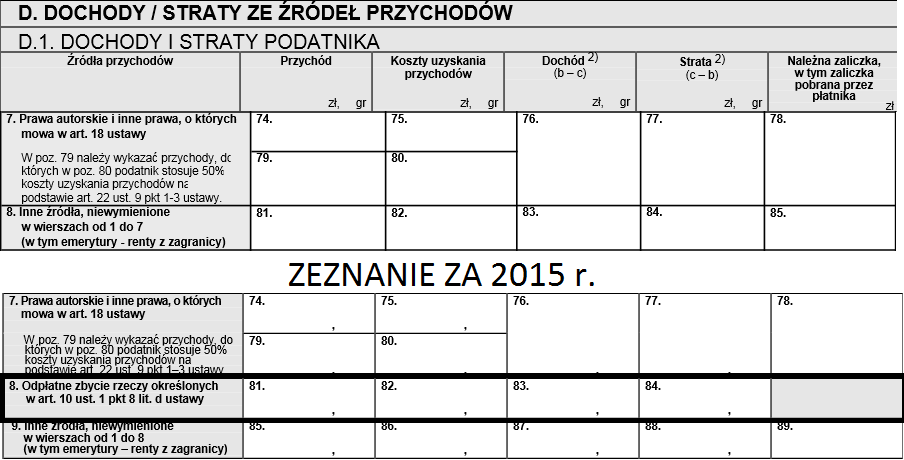

Źródło: opracowanie własne

Straty nie można rozliczać z tytułu:

- odpłatnego zbycia

- nieruchomości lub ich części oraz udziału w nieruchomości,

- spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej,

- prawa wieczystego użytkowania gruntów,

- innych rzeczy,

- źródeł przychodów, z których dochody są wolne od podatku dochodowego.

Zmiany w deklaracji PIT-36 za 2015 r.

Mimo, że przepisy ustawy o podatku dochodowym od osób fizycznych nie ulegają w tym roku zmianie w zakresie rozliczania straty podatkowej, deklaracja PIT-36 w sposób bardziej przejrzysty niż jeszcze rok temu wskazuje podatnikowi, że nie ma możliwości rozliczać przychodów z powyżej wskazanych tytułów z przychodami z innych źródeł. W obowiązującym za 2014 r. wzorze formularza PIT-36 dochody ze zbycia wskazanych powyżej nieruchomości, praw i innych rzeczy rozliczało się, sumując przychody i koszty z tego źródła z przychodami i kosztami z tzw. innych źródeł. Zatem przychodów i kosztów z tego źródła nie można sumować z przychodami i kosztami ze źródeł, z których strata podatkowa jest rozliczana.

W deklaracji za 2015 r., w części służącej wykazaniu źródeł przychodów, pojawił się dodatkowy wiersz – dla przychodów, kosztów, dochodów i zaliczek z odpłatnego zbycia rzeczy i praw majątkowych, o których mowa w art. 10 ust. 1 pkt 8. W odróżnieniu od pozostałych źródeł wskazujących straty podatkowej, ten wiersz sumuje się osobno nie pozwalając odliczać straty. W efekcie podatnik rzadziej będzie miał możliwość popełnić błąd w rozliczeniu podatkowym.

Piotr Szulczewski, PIT.pl