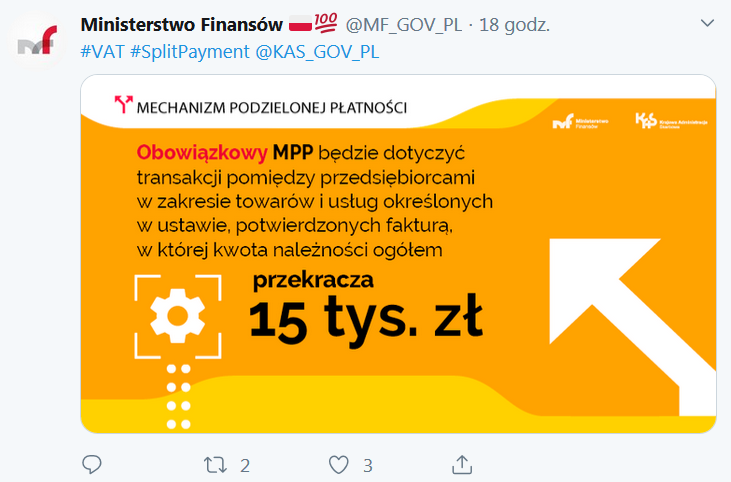

Nowe przepisy wprowadzające obowiązkowy mechanizm podzielonej płatności są jasne i nie budzą wątpliwości – twierdzi resort finansów. Split payment będzie stosowany, gdy kwota należności na fakturze przekroczy 15 tys. zł lub równowartość tej kwoty.

Źródło: twitter.com/MF_GOV_PL

Kilka dni temu pojawiły się głosy ekspertów podatkowych, że mimo jasnych intencji ustawodawcy, projektowane przepisy dotyczące split payment odwołują się do zapisu ustawy „Prawo przedsiębiorców”, w której mowa konkretnie o kwocie równiej dokładnie 15 tys. zł (art. 19 pkt 2). Mimo jasnych intencji resortu finansów (aby nowe przepisy dotyczyły faktur powyżej 15 tys. zł), to z literalnego brzmienia przepisów wynikało, że mechanizm podzielonej płatności byłby obowiązkowy tylko dla faktur na dokładną kwotę 15.000,00 zł – czytamy w Dzienniku Gazecie Prawnej.

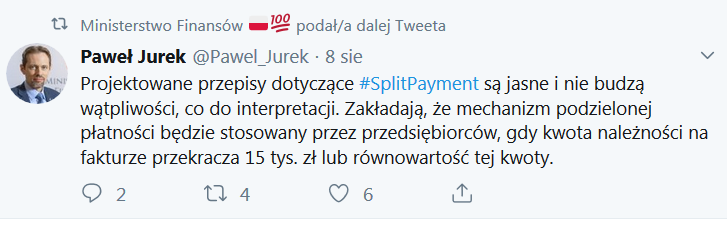

Rzecznik prasowy ministerstwa finansów Paweł Jurek szybko zareagował potwierdzając, że projektowane przepisy o Split payment „są jasne i nie budzą wątpliwości co do interpretacji”. MPP będzie stosowany przez przedsiębiorców, gdy kwota należności na fakturze przekracza 15 tys. zł lub równowartość tej kwoty.

Źródło: twitter.com/MF_GOV_PL

Ministerstwo finansów swoje a eksperci swoje

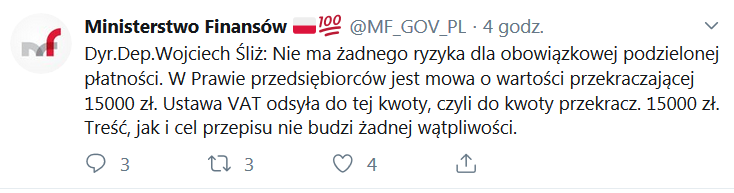

Temat ożył wczoraj ponownie. Resort finansów na swoim twitterowym profilu zamieścił post, w którym Dyrektor Departamentu Wojciech Śliż zapewnia:

Źródło: twitter.com/MF_GOV_PL

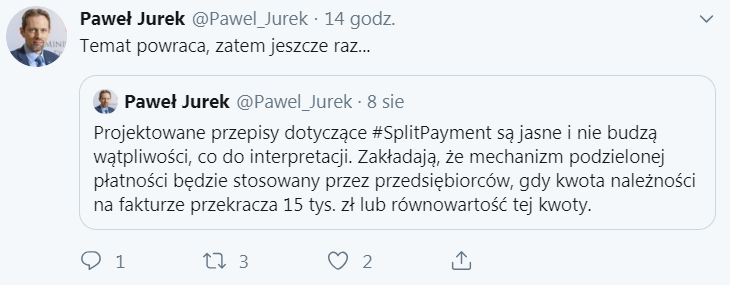

A rzecznik prasowy Paweł Jurek powtórzył post:

Źródło: twitter.com/MF_GOV_PL

Jednak prawnicy i doradcy podatkowi twardo trzymają się swojego stanowiska – dobre intencje i zapewnienia MF to jedno, ale litera prawa to drugie i tego trzeba się trzymać. Ustawodawca powinien tworzyć jasne i precyzyjne prawo, a w takim przypadku dążyć do szybkiego usunięcia nieścisłości.

Komentarz eksperta, Piotr Szulczewski PIT.pl:

Zgodnie z nowym brzmieniem przepisów płatność podzieloną stosować należy, w przypadku faktur, w których kwota należności ogółem stanowi kwotę, o której mowa w art. 19 pkt 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców, obejmujących dokonaną na rzecz podatnika dostawę towarów lub świadczenie usług, o których mowa w załączniku nr 15 do ustawy. Należy odnieść się do dwóch kwestii. Po pierwsze tweety ministerstwa finansów nie są ani źródłem prawa ani żadną formą jego wykładni. Urzędnik wyśmieje (i to dosłownie) w trakcie kontroli przedsiębiorcę, który przedstawi mu stanowisko z twittera jednej z osób z ministerstwa. Przykre jest, że nie potrafimy tworzyć prawa jasnego lub robić jego jednolitej interpretacji. Po drugie – uważam, że we wprowadzanym przepisie mowa jest o „kwocie o której mowa w art 19 ust. 2”. Literalnie interpretując, nie ma tam zapisu „kwocie zapisanej w art 19 ust. 2” lecz odesłanie jest do kwoty docelowej, wynikającej z art 19 ust. 2 – czyli – moim zdaniem – tej wynikającej z tego przepisu – przekraczającej 15.000 zł. Mimo nieścisłości interpretacji skłaniam się zatem, by przyjąć, że stanowisko z tweetowych odpowiedzi jest słuszne.