15 lipca 2016 r. weszła w życie klauzula, która ograniczy zjawisko szkodliwej „optymalizacji” podatkowej stosowanej przez część podatników, w tym firmy stanowiące spółki działające w ramach ponadnarodowych korporacji.

Źródło: YAY foto

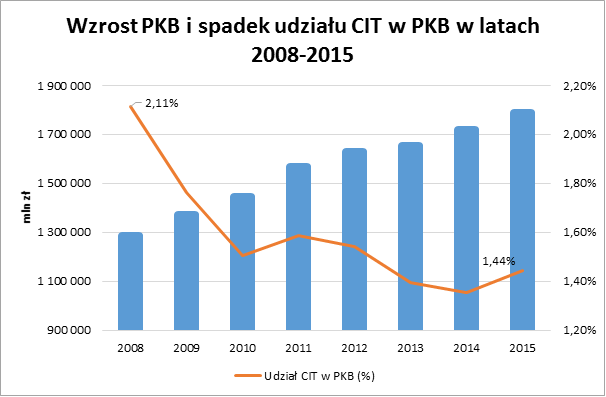

Na zasadność wprowadzenia takiego rozwiązania wskazują następujące dane:

- w latach 2008-2015 polska gospodarka wzrosła o 39,16%, zaś wpływy z CIT zmniejszyły się w tym okresie o 4,95%;

- w 2008 r. udział dochodów budżetowych państwa z podatku CIT w produkcie krajowym brutto wynosił 2,11%, natomiast w kolejnych latach proporcja ta systematycznie spadała i w 2015 r. wyniosła 1,44%.

Priorytetem Ministerstwa Finansów jest ograniczenie tego zjawiska poprzez zwalczanie sztucznych czynności/schematów wykorzystywanych przede wszystkim przez korporacje międzynarodowe oraz aktywne ograniczenie nadużyć w ramach stosowania cen transferowych.

W związku z tym dokonano reorganizacji Departamentu Systemu Podatkowego (SP) poprzez połączenie w nim następujących zadań, które dotychczas były rozproszone w trzech innych departamentach:

- przeciwdziałanie unikaniu opodatkowania poprzez stosowanie generalnej klauzuli antyabuzywnej;

- zawieranie porozumień dotyczących uznania prawidłowości wyboru i stosowania metody ustalania cen transakcyjnych;

- nadzór nad jednolitym stosowaniem przepisów prawa podatkowego (w szczególności ukrócenie procederu „legalizacji” schematów abuzywnych przez system interpretacji). Wzmocniony Departament SP będzie centrum kompetencyjnym w obszarze powyższych zjawisk. Departament SP będzie obsługiwał Ministra Finansów w zakresie klauzuli przeciwko unikaniu opodatkowania i porozumień w zakresie ustalania cen transferowych.

Ponadto Departament SP będzie wspomagał administrację podatkową co do jednolitości stosowania prawa podatkowego poprzez nadzór nad jednolitością wydawanych interpretacji podatkowych, w tym również w kontekście możliwości zastosowania przepisów o klauzuli przeciwko unikaniu opodatkowania

Jednocześnie w Ministerstwie Finansów trwają prace nad powołaniem Rady do Spraw Przeciwdziałania Unikaniu Opodatkowania. Zadaniem tego organu będzie wydawanie opinii co do zasadności zastosowania klauzuli przeciwko unikaniu opodatkowania w indywidualnych sprawach (postępowaniach podatkowych).

Opinie Rady będą wydawane na wniosek Ministra Finansów w toku postepowania lub na wniosek strony (obowiązkowo) w odwołaniu od decyzji wydanej z zastosowaniem klauzuli przeciwko unikaniu opodatkowania. Rada zostanie powołana w terminie do dnia 13 września 2016 r.

Źrodło: MF