Dla wielu banków duży problem stanowią osoby, które nie spłaciły bądź nie spłacają swojego zadłużenia terminowo. W takich przypadkach banki muszą podjąć odpowiednie kroki, aby wyegzekwować od dłużnika pożyczone mu wcześniej pieniądze. Co grozi klientowi, który wziął na siebie za dużo kredytów?

7159 Banki stosują różne metody upominania się o swoje. Podobnie jest z okresem, po którym zaczną dawać pierwsze sygnały niezadowolenia z powodu niespłacania długu. Czasem już po jednym dniu otrzymamy telefon od pracownika banku. Co więcej, klienci niektórych instytucji (np. GE Money Bank, obecnie BPH) dzień przed terminem spłaty zadłużenia mogą się spodziewać wiadomości SMS, która przypomni o przelaniu środków. Przy okazji w treści wiadomości zostaniemy uprzedzeni, że jeśli pieniądze nie pojawią się na koncie banku w określonym terminie, zostanie nam naliczona dodatkowa kara. Bardziej cierpliwe instytucje odezwą się dopiero po tygodniu, a nawet dwóch. Nie oznacza to jednak, że nie zostanie nam naliczona kara – banki skrupulatnie obliczą, ile czasu spóźniliśmy się ze spłatą raty, i odpowiednio naliczą dodatkowe koszty za opóźnienie.

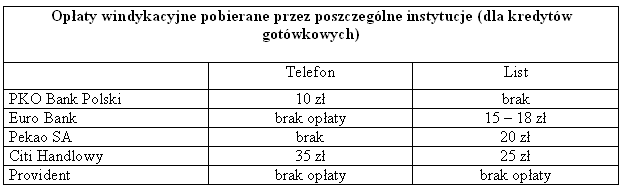

Pierwszym krokiem banku w przypadku opóźnienia z przelaniem raty pożyczki będzie telefon do posiadacza takiego produktu kredytowego. Pracownik banku przypomni o posiadanym zobowiązaniu i zapyta, kiedy pieniądze zostaną przelane. I tu nastawmy się na wyższą ratę – niektóre banki i instytucje finansowe za takie telefoniczne upomnienie naliczą nam nawet kilkadziesiąt złotych kary.

Jeśli klient uparcie nie reaguje na sygnał ze strony instytucji, ta może zadzwonić po raz kolejny. Rozmowa nie będzie wyglądała już tak spokojnie, jak poprzednia. Jeśli jednak kolejny telefon nie spowoduje, że dłużnik uiści zaległość wobec banku, można się spodziewać listownego upomnienia o spłatę długu. Jeśli i tym razem dłużnik nie zareaguje, w niedługim czasie może się spodziewać kolejnego pisma. Tym razem będzie to wezwanie do zapłaty i ostrzeżenie, że w przypadku braku reakcji bank może wypowiedzieć umowę kredytową i rozpocząć procedury windykacyjne.

W sytuacji dalszego niespłacania roszczenia banku instytucja wypowiada umowę kredytową i po trzydziestu dniach wystawia bankowy tytuł egzekucyjny. Kolejnym krokiem banku jest skierowanie takiego wniosku do sądu. W tym momencie sąd wszczyna postępowanie egzekucyjne z udziałem komornika sądowego lub przekazuje sprawę w ręce firmy windykacyjnej.

Firma ma prawo pobierać część długów co miesiąc z naszego wynagrodzenia. Ponieważ osoba zalegająca ze spłatą zobowiązań finansowych nie może zostać całkowicie odcięta od pieniędzy, bank może pobrać maksymalnie połową miesięcznej pensji na poczet spłaty kredytu.

Ubezpieczenie kredytu |

|

|

Ubezpieczenie kredytu jest najczęściej stosowanym i jednocześnie najprostszym zabezpieczeniem pożyczki. Część banków – szczególnie w stosunku do nowych klientów – obowiązkowo dołącza ubezpieczenie podczas symulacji kredytowej. Opłata za takie ubezpieczenie to zazwyczaj kilka złotych miesięcznie, doliczanych do raty kredytu bądź procentowa stawka liczona od sumy pożyczonych pieniędzy. Klientów często odstrasza jednak różnica pomiędzy całkowitą kwotą do spłaty z ubezpieczeniem i bez ubezpieczenia. W zależności od okresu kredytowania, może to być różnica nawet kilkuset złotych (w przypadku pożyczki gotówkowej). Ważny jest zakres takiego ubezpieczenia. Najczęściej obejmuje ono utratę pracy, inwalidztwo, niezdolność do wykonywania pracy, chorobę bądź śmierć. Decydując się na ubezpieczenie kredytu, koniecznie powinniśmy zapoznać się z regulaminem – co w przypadku wymienionych wcześniej sytuacji dzieje się z kredytem, jak ewentualnie wygląda spłacanie rat kredytu w przyszłości, a także od jakiego momentu osoba zaciągająca kredyt jest objęta ochroną. |

Nie zapominaj o BIK

Każdy posiadacz kredytu tworzy swoją historię w Biurze Informacji Kredytowej. Bank aktualizuje dane klienta w BIK przynajmniej raz w miesiącu. Jeśli klient zaniecha spłacanie długu wobec banku, będzie to zapisane w historii kredytowej. Biuro Informacji Kredytowej to wspólna baza przeszłości klientów, którzy sięgnęli po pieniądze z banku w postaci kredytów, kart kredytowych czy debetów w rachunku. Zanim uzyskamy pożyczkę, banki zazwyczaj sprawdzają, jak radziliśmy sobie z poprzednimi kredytami – oczywiście jeśli takowe zaciągaliśmy. Opóźnienie w spłacie raty kredytu może stanowić powód, przez który możemy spodziewać negatywnej decyzji podczas wnioskowania o kolejny produkt kredytowy.

Nasza historia kredytowa ma bardzo duży wpływ na decyzję banku, gdy staramy się o kredyt. Banki dokładnie badają naszą zdolność kredytową, a także obsługę wcześniejszych zobowiązań finansowych. Dlatego instytucje często odmawiają pożyczenia pieniędzy osobom, które nieterminowo spłacały raty kredytów. Ważne jest niezaleganie ze spłatą zobowiązań – nawet kilka dni poślizgu może spowodować, że w przyszłości banki mogą nam odmówić przyznania kredytu.

Warto rozmawiać z bankiem

Opisane powyżej zdarzenia są często konsekwencją braku rozmowy dłużnika z bankiem. Banki zazwyczaj starają się załagodzić sytuację i namawiają osoby, które mają problemy finansowe, do wizyty w oddziale i ustalenia, jak wyjść z trudnej sytuacji. Banki są przyzwyczajone do takich zdarzeń i mają już opracowany plan na takie przypadki. Z pewnością uciekanie przed obowiązkiem spłacenia zależności wobec banku nie spowoduje, że kredyt zniknie. Dlatego najlepszym rozwiązaniem będzie jak najszybsza reakcja ze strony dłużnika i szukanie pomocy po stronie instytucji finansowej czy banku. Niestety, nie wszystkie banki na wstępie zaproponują pomoc. Nierzadkie są sytuacje, gdy klienci, którzy wyruszyli do banku w celu szukania porady i pomocy, zostali odesłani z kwitkiem – nie otrzymali żadnego słowa dotyczącego ugody czy negocjacji, a tylko żądanie jak najszybszego oddania bankowi tego, co pożyczył. Jednak pomimo to zadłużeni klienci nie mają wyjścia – przed spotkaniem z instytucją nie uciekną i lepiej, aby był to bank, a nie firma windykacyjna.

Hanna Braun,

Bankier.pl