Czynny żal za nieterminowo złożoną deklarację VAT: kiedy nie zapłacimy kary

Zdarza się, że podatnik nie dopilnuje terminu do złożenia deklaracji podatkowej VAT-7 lub VAT-7K, VAT-7D. W takim momencie jedynym rozwiązaniem okazuje się złożenie po terminie druku oraz zapłata podatku połączone z tzw. czynnym żalem, który nie zawsze jednak jest skuteczny. Jeżeli bowiem organ wcześniej uzyska informację o czynie zabronionym, czyli niezłożeniu druku w terminie, czynny żal nie zostanie przyjęty.

Organy podatkowe nie mogą uznać, że pierwszego dnia po upływie terminu czynny żal nie może wystąpić. Wynika to z faktu, że nie posiadają jeszcze informacji o wszystkich formularzach sporządzonych terminowo, wysłanych pocztą ostatniego dnia upływu terminu na złożenie deklaracji VAT.

Czynny żal złożony w dniu następnym po upływie terminu ustawowego, powinien zatem uprawniać do uzyskania decyzji o niepodleganiu karze za przestępstwo lub wykroczenie karne skarbowe. Niestety organy w praktyce uznają, że kilkukrotne składanie czynnego żalu rodzi obowiązek zapłaty kary. Powołują się w takim przypadku na przesłanki proceduralne, które nie zawsze są słuszne. Ustawa – kodeks karny skarbowy – nie przewiduje bowiem ograniczenia, co do ilości wystąpień o niepodleganie karze. Co więcej, zastosowanie czynnego żalu nie jest fakultatywną decyzją organu, zatem każdorazowo, gdy podatnik złoży deklarację VAT po terminie jednak jedynie w najbliższych dniach po upływie terminu ustawowego, to organ nie powinien czynnego żalu podważać.

Źródło: zdjęcie własne

W praktyce organy podatkowe ustalają określony dzień, w którym dokonują wydruku sprawozdania o deklaracjach VAT złożonych do tej daty w organie podatkowym. Wszystkie deklaracje doręczone uznawane są za naruszające termin, nawet jeśli łącznie z drukiem przekazano organowi pismo o niepodleganiu karze (czynny żal). Organy uznają bowiem, że skoro w danej dacie dokonały wydruku deklaracji złożonych, to weszły już w posiadanie informacji o popełnieniu przestępstwa lub wykroczenia, a to wyklucza wniosek o niepodleganiu karze. Datę wydruku złożonych deklaracji organy podatkowe ustalają z reguły na 3-4 dni po upływie ustawowego terminu złożenia deklaracji VAT. Przykładowo za miesiąc czerwiec/II kwartał deklaracje powinny być złożone 25 lipca w piątek, a sprawozdanie ze złożonych deklaracji przeprowadzane jest w poniedziałek 28 lipca.

Warto pamiętać, że oprócz kary za niezłożenie deklaracji w terminie karze podlega również nieterminowa zapłata podatku. W tym przypadku jednak karalny jest uporczywy brak płatności, co w konsekwencji skłania do wniosku, że pierwsza lub nawet druga zapłata podatku z niewielkim opóźnieniem nie powinna być przez organ traktowana jako działanie uporczywe.

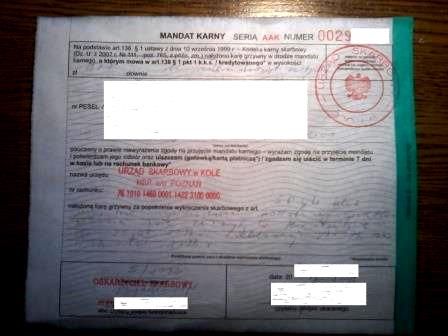

Najczęściej stosowaną w obu przypadkach procedurą jest ukaranie w postępowaniu mandatowym, gdzie kara za wykroczenie skarbowe nie może być niższa niż 168 zł, ani wyższa niż 3360 zł. O ostatecznej wysokości kary decyduje organ ja wymierzający.

Jak bronić się przed karą?

Podstawową metodą jest dostarczenie deklaracji w terminie. Podatnik, który nie wyliczył odpowiednich kwot może wysłać deklarację pustą, którą następnie w najbliższych dniach skoryguje i wskaże kwoty właściwe. W terminie 1-2 dni po upływie terminu złożenia deklaracji metodą na niepodleganie karze będzie złożenie czynnego żalu z wyjawieniem popełnionego czynu. W terminie późniejszym natomiast jedyną metodą jest wystąpienie o odstąpienie o wymierzenie kary. W przypadku popełnienia wykroczenia skarbowego odstąpienie możliwe jest w wypadkach zasługujących na szczególne uwzględnienie, biorąc pod uwagę charakter i okoliczności popełnienia wykroczenia skarbowego, właściwości i warunki osobiste sprawcy oraz jego zachowanie się po popełnieniu tego wykroczenia. Nie można jednak jednoznacznie uznać, jakie przesłanki będą wystarczające, niemniej samo tłumaczenie, że podatnik zapomniał złożyć druk w terminie będzie niewystarczające. Zasługiwać na uwzględnienie powinny przypadki szczególne, np. choroba, śmierć w rodzinie, wypadek któremu uległ składający deklarację podatnik.

Piotr Szulczewski,

VAT.pl