16 czerwca 2026 r. zaczęła obowiązywać ustawa z maja 2026 r. zmieniająca przepisy o podatku od spadków i darowizn. Przedłuża ona zwolnienie z podatku dla określonej grupy obdarowanych. Co warto o niej wiedzieć?

» Rząd szykuje ważne zmiany w przepisach spadkowych. Znacząca nowelizacja dla dziedziczących

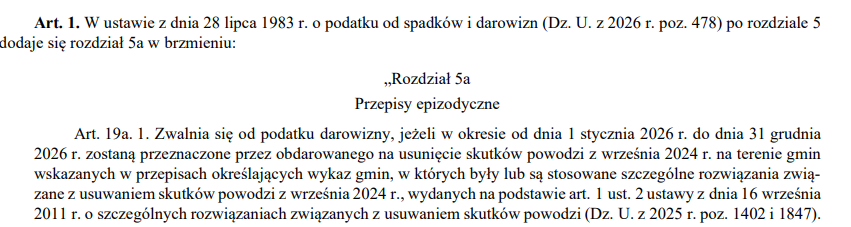

We wtorek 16 czerwca weszła w życie ważna ustawa o zmianie ustawy o podatku od spadków i darowizn. Jej przepisy bezpośrednio dotyczą kwestii powodzi, która miała miejsce we wrześniu 2024 roku. Co się zmieniło?

» Rząd przyjął zmiany w ustawie o podatku od spadków i darowizn. Co się zmieni?

Zmiany w spadkach i darowiznach. Najważniejsze informacje

Znowelizowane przepisy z 16 czerwca 2026 r. wydłużają o rok zwolnienie z podatku darowizn przeznaczonych na usunięcie skutków powodzi z września 2024 r. na terenie gmin dotkniętych tą powodzią. To jednak nie wszystko:

- Zwolnienie obejmuje darowizny przeznaczone na usuwanie skutków powodzi od 1 stycznia do 31 grudnia 2026 r.

- Dotyczy zarówno darowizn otrzymanych w 2026 r., jak i wcześniej – o ile nie zostały wykorzystane na ten cel do końca 2025 r.

- Rozwiązanie ma ułatwić poszkodowanym odbudowę domów i infrastruktury bez dodatkowych obciążeń podatkowych.

Ministerstwo: zmiany dają możliwość zwolnienia ale także odzyskania podatku

Do zmian odniosło się Ministerstwo Finansów. Jak tłumaczy ,,Ustawa przewiduje rozwiązania mające zapewnić podatnikom możliwość skorzystania ze zwolnienia w pełni, w tym odzyskania zapłaconego podatku:

- w przypadku toczącego się postępowania podatkowego, podatnicy mogą zawnioskować o jego zawieszenie do czasu przeznaczenia darowizny na usuwanie skutków powodzi, jednak nie dłużej niż do końca 2026 roku. Jeżeli podatnicy spełnią warunki zwolnienia, postępowanie podatkowe zostanie umorzone,

- przesunięcie terminu zapłaty podatku na 31 stycznia 2027 r., w przypadku, gdy podatnikowi doręczono już decyzję ustalająca zobowiązanie podatkowe, ale termin płatności podatku jeszcze nie upłynął i podatnik złożył oświadczenie o zamiarze przeznaczenia darowizny na usunięcie skutków powodzi, ale do końca 2026 r. nie zdołał tego uczynić,

- uchylenie albo zmianę decyzji wymiarowej, w sytuacji gdy obdarowany do końca 2026 r. przeznaczy w całości lub w części darowiznę na cel określony w ustawie – jeżeli podatnik zapłacił już podatek i spełnił warunki zwolnienia, organ podatkowy dokona zwrotu tego podatku.

Ustawa przewiduje również określenie terminu na złożenie zeznania podatkowego, w sytuacji gdy obdarowani z różnych przyczyn nie zdążyli przeznaczyć w całości otrzymanej darowizny na usunięcie skutków powodzi. W takim przypadku obdarowani będą zobowiązani złożyć zeznanie podatkowe do 31 stycznia 2027 r.”.

/ na podstawie mf.gov.pl