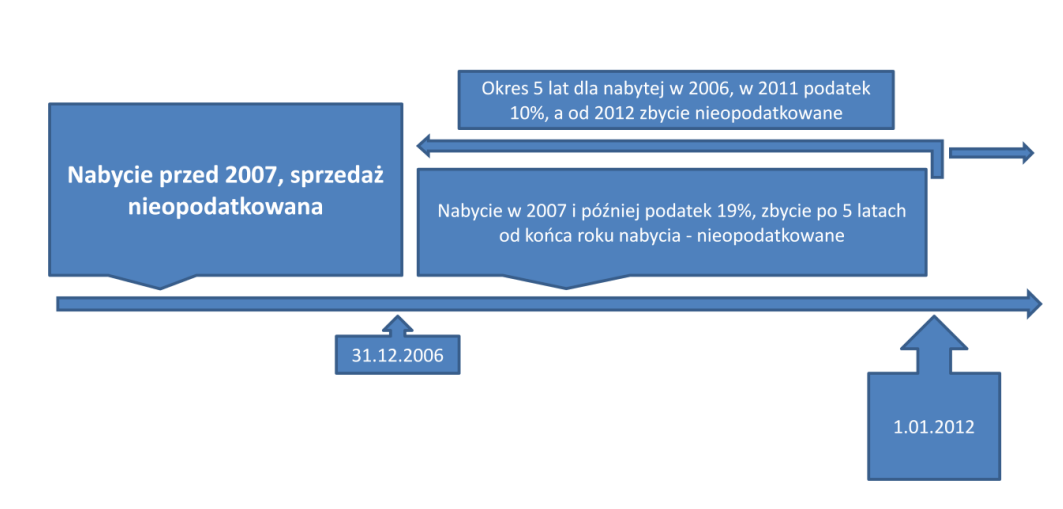

1 stycznia 2012 r. mija bezpowrotnie obowiązek zapłaty podatku z tytułu prywatnej sprzedaży nieruchomości nabytych lub wybudowanych przed 1 stycznia 2007 r. Podatek dochodowy nie występuje bowiem w przypadku, gdy zbycie nieruchomości następuje po 5 latach licząc od końca roku, w którym ją wybudowano lub nabyto.

1 stycznia 2012 r. mija bezpowrotnie obowiązek zapłaty podatku z tytułu prywatnej sprzedaży nieruchomości nabytych lub wybudowanych przed 1 stycznia 2007 r. Podatek dochodowy nie występuje bowiem w przypadku, gdy zbycie nieruchomości następuje po 5 latach licząc od końca roku, w którym ją wybudowano lub nabyto.

Licząc zatem w tył 5 lat – przestają obowiązywać zasady sprzed 2007 r., a tym samym nie będzie już konieczności stosowania zasad opodatkowania 10% podatkiem dochodowym obowiązującym do 2007 r. Przestają też obowiązywać zasady zwolnienia z podatku przychodu wykorzystanego na realizację własnych celów mieszkaniowych – na zasadach obowiązujących przed 2007 rokiem.

Obecnie zatem zbycie nieruchomości opodatkowane jest na następujących zasadach:

- nabycie lub wybudowanie przed 2007 r. – podatek nie wystąpi,

- nabycie lub wybudowanie w latach 2007 – 2008 – 19% podatku od podstawy opodatkowania – możliwe korzystania z tzw. ulgi meldunkowej,

- nabycie lub wybudowanie 2009 i później – 19% podatek od podstawy opodatkowania – możliwość korzystania z tzw. zwolnienia w związku z przeznaczeniem przychodu na realizację własnych celów mieszkaniowych.

Po 1 stycznia 2012 r. nie będzie już trzeba składać deklaracji podatkowych w związku ze zbyciem nieruchomości nabytej przed pięcioma laty.

Oznacza to, że podatnicy planujący zbyć prywatny grunt lub lokal mieszkalny, powinni wstrzymać się z podpisaniem aktu notarialnego o kilkanaście dni. Unikną w ten sposób zbędnych formalności podatkowych oraz, co chyba ważniejsze – nie zapłacą ani złotówki podatku.

Piotr Szulczewski

Analityk Bankier.pl

Firma i Podatki