Na stronie Ministerstwa Finansów w dniu 19.02.2018 r. można było zapoznać się z danymi osobowymi podatników oczekujących na zwrot nadpłaconego podatku PIT – numerem PESEL i NIP i powiązanych z nimi kwotami przychodu podatników za rok poprzedni, a także informacją o przynależności do urzędu skarbowego – podaje serwis niebezpiecznik.pl. Problem pojawił się w godzinach popołudniowych i wieczornych.

Problem danymi osobowymi w serwisie o zwrocie nadpłaty PIT na www.finanse.mf.gov.pl / YAY foto

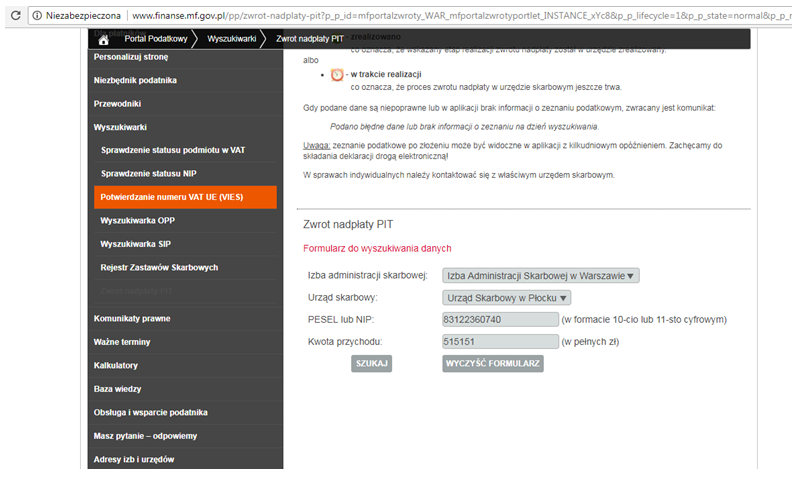

Obecnie aplikacja wskazująca przybliżony termin zwrotu nadpłaty podatku działa poprawnie. Na stronie http://www.finanse.mf.gov.pl/pp/zwrot-nadplaty-pit podatnicy mają możliwość zapoznać się ze statusem rozpatrywania swojego zwrotu.

Zgodnie z informacją na stronie, jeśli wprowadzone dane są poprawne i w aplikacji jest dostępna informacja o złożonym zeznaniu podatkowym otrzymasz jedną z informacji:

- (symbol graficzny „V”) – zrealizowano

co oznacza, że wskazany etap realizacji zwrotu nadpłaty został w urzędzie zrealizowany.

albo

- (symbol graficzny zegara) – w trakcie realizacji

co oznacza, że proces zwrotu nadpłaty w urzędzie skarbowym jeszcze trwa.

Weryfikacja podatnika sprawdzającego status zwrotu odbywa się na podstawie danych PESEL/NIP oraz przychodu z roku poprzedniego (inaczej niż przy wysyłce e-deklaracji – w pełnych złotych).

Wyciek danych osobowych? To nie jedyny problem serwisu MF

Jak podał serwis niebezpiecznik.pl, aby obejrzeć cudze dane wystarczy wejść na formularz o danych (a czasem wejść i kilkukrotnie odświeżyć stronę).

Źródło: finanse.mf.gov.pl

Kłopot prawdopodobnie został szybko zauważony i naprawiony, gdyż w godzinach wieczornych nie udało się już błędu wywołać. Błąd powstał prawdopodobnie po stronie programistycznej – dane wpisywane przez jednego podatnika mogły być widoczne przez wszystkich korzystających w danym okresie z aplikacji aż do momentu, w którym nie zostały wpisane kolejne informacje przez kolejnego podatnika.

Tym niemniej nadal w serwisie (podobnie jak w poprzednim roku) nie stosuje się szyfrowania danych co pozwala na proste ich przechwycenie przed dostarczeniem do serwerów Ministerstwa Finansów.

Dane wykorzystane mogą zostać do wysyłki w sposób nieprawidłowy innych deklaracji podatkowych, które można podpisać danymi autoryzującymi. Jeżeli dane zostaną połączone z imieniem i nazwiskiem, to uzyskujący dane będzie mógł w dowolny sposób korygować składane przez podatnika deklaracje podatkowe, narażając go na odpowiedzialność karną skarbową oraz dodatkową odpowiedzialność za nieterminowe i niewłaściwe rozliczanie podatków.

Piotr Szulczewski, PIT.pl

Druk polecenia przelewu PIT, tytuł na przelewie PIT

Zarówno polecenie przelewu bankowego, jak i wpłata gotówkowa odbywa się na podstawie druku, na którym wskazać należy podstawowe informacje w ściśle określony sposób. Zastosowanie go dotyczy zarówno druków udostępnianych w bankach, dostępnych w systemach bankowości elektronicznych, jak i druków udostępnianych w instytucjach płatniczych (np. na poczcie). Pola tych druków muszą być jednolite, tzn. zawierać szereg pozycji, które podatnik musi wypełnić. W przypadku wpłaty na PIT podatnik podaje następujące dane:

- nazwa organu podatkowego – W polu tym należy wpisać nazwę organu podatkowego zgodnie z właściwością miejscową podatnika (co do zasady – na ostatni dzień roku podatkowego, za który przelewa się podatek na PIT; właściwość tę ustala się według miejsca pobytu – w przypadku małżonków mających różne miejsca zamieszkania, jeżeli na ich wniosek podlegają oni łącznemu opodatkowaniu – według miejsca zamieszkania jednego z małżonków, wskazanego we wspólnym rocznym zeznaniu podatkowym). Dane należy wpisywać w sposób umożliwiający jednoznaczny odczyt, tzn. wpisując znaki w jednym ciągu, z wyraźnymi odstępami, ignorując podział na kratki, nie wykraczając poza obrys pola. W przypadku gdy na koniec pierwszej linii przypada koniec wyrazu, drugą linię należy rozpocząć od spacji. Zaleca się używanie dużych liter.

- numer rachunku bankowego organu podatkowego – każda cyfra powinna być wpisana w osobnej kratce kolorem czarnym lub niebieskim. Nie należy wpisywać żadnych znaków rozdzielających, np. „-”. W przypadku wypełniania pismem maszynowym pole należy wpisać od pierwszej kratki, oddzielając pojedynczą spacją dwie pierwsze cyfry od pozostałych, które z kolei należy grupować po cztery cytry i grupy oddzielać pojedynczą spacją. Nie należy wpisywać żadnych znaków rozdzielających, np. „-”.

<< Nadpłata i niedopłata w zeznaniu PIT za 2017 rok >>

Prawidłowe grupowanie cyfr przedstawiono poniżej:

70 1020 1036 0000 0789 8941 1111

- Forma płatności – wypełnia ją jednostka przyjmująca formularz, podatnik pozostawia pole puste. Oznaczenia to:

W – wpłata gotówkowa

P – polecenie przelewu

Dla polecenia przelewu należy przekreślić za pomocą „X” znak W, natomiast dla wpłaty gotówkowej znak P

- Kwota wpłaty – powinna być wpisana cyframi. Kwotę podatku do zapłaty podaje się w pełnych złotych – podatek jest zaokrąglany do pełnych złotych od 1 do 49 gr w dół, a od 50 do 99 gr w górę. Nie należy stosować kropek oddzielających tysiące, miliony itp.

- Nazwa lub adres – w przypadku PIT posługiwać się należy imieniem i nazwiskiem podatnika (a nie firmy, ktrą prowadzi). W przypadku osoby fizycznej należy wpisać imię i nazwisko oraz adres miejsca zamieszkania (pobytu), uwzględniając odstępy i znaki rozdzielające.

- Identyfikator podatkowy – Należy wpisać Numer Identyfikacji Podatkowej lub numer PESEL zobowiązanego bez znaków rozdzielających (bez kresek), np. 8351245258, rozpoczynając od pierwszej kratki. Podatnicy, którzy w trakcie roku zobowiązani zostali posługiwać się numerem NIP – korzystają z niego do wszystkich swoich rozliczeń podatkowych PIT (również tych sprzed nadania numeru). Jeżeli zobowiązany nie posiada jednego z podanych wyżej numerów: NIP, PESEL lub REGON, to należy wpisać serię i numer paszportu lub serię i numer dowodu osobistego albo numer innego dokumentu potwierdzającego tożsamość (bez znaków rozdzielających).

- Typ identyfikatora – w zależności od stosowanego, wpisać:

o Numer Identyfikacji Podatkowej, to należy wpisać N,

o nr REGON, to należy wpisać R,

o nr PESEL, to należy wpisać P,

o serię i numer dowodu osobistego, to należy wpisać 1,

o serię i numer paszportu, to należy wpisać 2,

o numer innego dokumentu potwierdzającego tożsamość, to należy wpisać 3,

- okres (rok, typ okresu, nr okresu) – należy wpisać, jakiego okresu dotyczy dokonywana wpłata (bez znaków rozdzielających): R – rok, K – kwartał, M – miesiąc, D – dekada, J – dzień. Rozliczenie roczne PIT – 18R

- symbol formularza lub płatności: gdy wpłata dotyczy zeznania lub deklaracji, wówczas należy wpisać symbol formularza, np. PIT-37, podobnie postapić należy np. przy zaliczkach na poczet określonego rozliczenia podatkowego lub opłacanego w trkacie roku miesięcznie lub kwartalnie podatku ryczałtowego, np. przy podatku ryczałtowym za październik 2018 – podać należy oznaczenie symbol: PIT-28 oraz okres: 18R10M

- identyfikacja zobowiązania – przy deklaracji rocznej lub zapłacie zaliczek nie trzeba wypełniać.

Termin zapłaty podatku z rocznego PIT podatnika

Terminem zapłaty jest:

- przy zapłacie gotówką – dzień wpłacenia kwoty podatku w kasie organu podatkowego lub w kasie podmiotu obsługującego organ podatkowy lub na rachunek tego organu w banku, w placówce pocztowej w rozumieniu ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe, w spółdzielczej kasie oszczędnościowo-kredytowej, w biurze usług płatniczych, w instytucji płatniczej lub w instytucji pieniądza elektronicznego albo dzień pobrania podatku przez płatnika lub inkasenta;

- w obrocie bezgotówkowym – dzień obciążenia rachunku bankowego podatnika, rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej lub rachunku płatniczego podatnika w instytucji płatniczej lub instytucji pieniądza elektronicznego na podstawie polecenia przelewu lub zapłaty za pomocą innego niż polecenie przelewu instrumentu płatniczego,

Należy jednak uważać przy przelewach zagranicznych – w przypadku polecenia przelewu z rachunku bankowego podatnika w banku lub instytucji kredytowej lub rachunku płatniczego podatnika w unijnej instytucji płatniczej lub unijnej instytucji pieniądza elektronicznego, niemających siedziby lub oddziału na terytorium Rzeczypospolitej Polskiej za termin zapłaty podatku uważa się dzień złożenia zlecenia płatniczego przez podatnika, jeżeli wpłacana kwota zostanie uznana na rachunku bankowym organu podatkowego nie później niż do końca następnego dnia roboczego po otrzymaniu zlecenia (lub terminie o jeden dzień roboczy dłuższym, w przypadku gdy dostawca płatnika otrzymał zlecenie płatnicze w postaci papierowej). W razie przekroczenia tego terminu za termin zapłaty uważa się dzień uznania kwoty na rachunku bankowym organu podatkowego.

Wiele podatków a wpłata na PIT

Jeżeli podatnik nie sprecyzuje, na rzecz jakiego podatku dokonuje wpłaty, wówczas dokonaną wpłatę zalicza się na poczet podatku począwszy od zobowiązania o najwcześniejszym terminie płatności, chyba że podatnik wskaże, na poczet którego zobowiązania dokonuje wpłaty. Oznaczenie tytułu płatności eliminuje księgowanie dowolne ze strony organu.

Jeżeli jednak na podatniku ciążą koszty doręczonego upomnienia, dokonaną wpłatę zalicza się w pierwszej kolejności na poczet tych kosztów.

Natomiast jeżeli na podatniku ciążą zobowiązania z tytułu zaliczek na podatek, dokonaną wpłatę zalicza się na poczet zaliczki, począwszy od zobowiązania o najwcześniejszym terminie płatności.

Jeżeli dokonana jest natomiast płatność zaległego podatku i wpłata nie pokrywa kwoty zaległości podatkowej wraz z odsetkami za zwłokę, wpłatę tę zalicza się proporcjonalnie na poczet kwoty zaległości podatkowej oraz kwoty odsetek za zwłokę w stosunku, w jakim, w dniu wpłaty, pozostaje kwota zaległości podatkowej do kwoty odsetek za zwłokę.

adw. Łukasz Wieszczeczyński,

Kancelaria TWZ