Zaczął się okres rozliczeń rocznych podatku PIT za 2023 rok. Przedsiębiorcy opodatkowani na zasadach karty podatkowej mogą już teraz wypełnić i wysłać deklarację PIT-16A o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego.

Źródło: shutterstock.com

W jakim terminie trzeba złożyć PIT-16A?

Dawniej przedsiębiorcy opodatkowani kartą podatkową musieli spieszyć się do końca stycznia. Teraz już drugi rok z rzędu obowiązuje ich wydłużony termin na rozliczenie druku PIT-16A. Do 29 lutego 2024 roku można składać deklarację PIT-16A za 2023 rok.

„Kartowiczów” czyli podatników opodatkowanych na zasadach karty podatkowej jest coraz mniej, gdyż zmiana prawa z Polskiego Ładu zablokowała możliwość wybierania tej formy opodatkowania. Korzystają z niej tylko te osoby fizyczne, którzy już w latach wcześniejszych byli podatnikami tej formy podatku ryczałtowego.

Stawki karty podatkowej 2024. Obwieszczenie MF [Tabele]

Karta podatkowa bez ulg i odliczeń

Zasady opodatkowania kartą podatkową wynikają z ustawy o podatku zryczałtowanym. W deklarację PIT-16A wpisuje się składki na ubezpieczenie zdrowotne, które zostały zapłacone i odliczone od karty podatkowej w poszczególnych miesiącach 2023 roku. Poza nimi nie odlicza się w PIT-16A żadnych ulg.

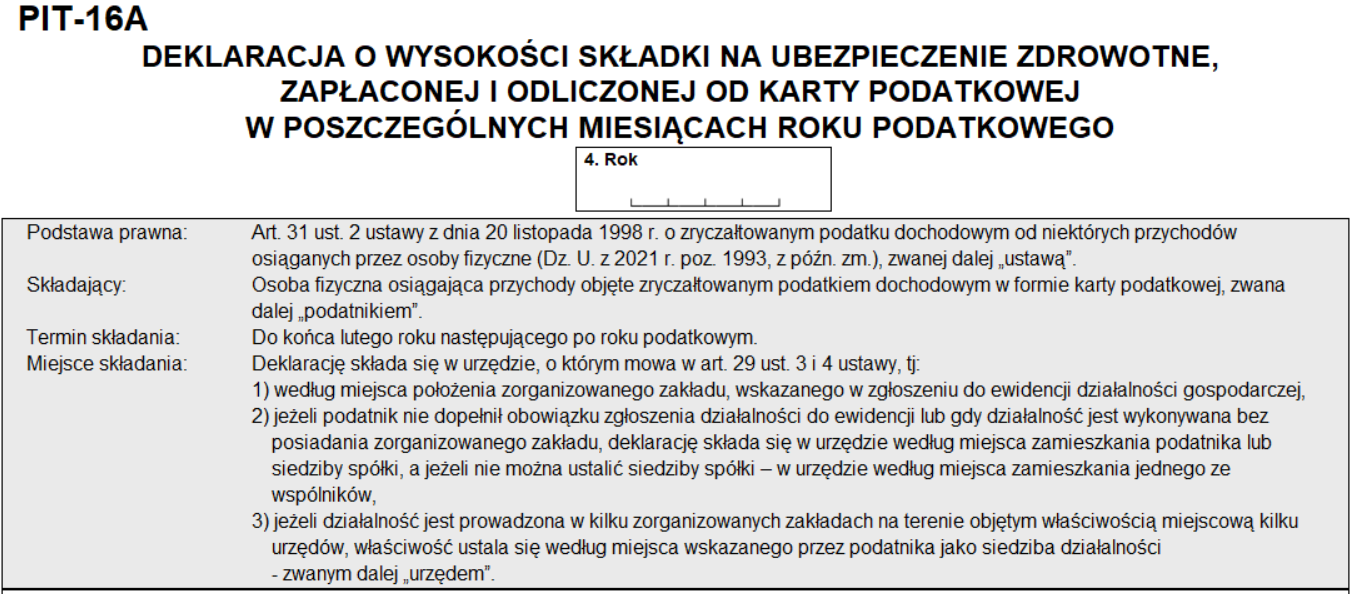

Źródło: własny screen PIT.pl z formularza PIT-16A, wersja na 2024 rok, do rozliczeń za 2023

W 2024 roku rozliczać się należy na tym samym formularzu, co rok temu – czyli PIT-16A, wersja 13 (za 2022 i za 2023). Najwygodniej jednak rozliczyć PIT w bezpłatnym programie e-pity.

| Deklaracja | Pobierz | Opis deklaracji |

|---|---|---|

| PIT-16A (13) |  |

Deklaracja o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego |

| PIT-16Z/PIT-16ZS (14) | |

Informacja o zmianach we wniosku o zastosowanie karty podatkowej lub likwidacji prowadzonej działalności |

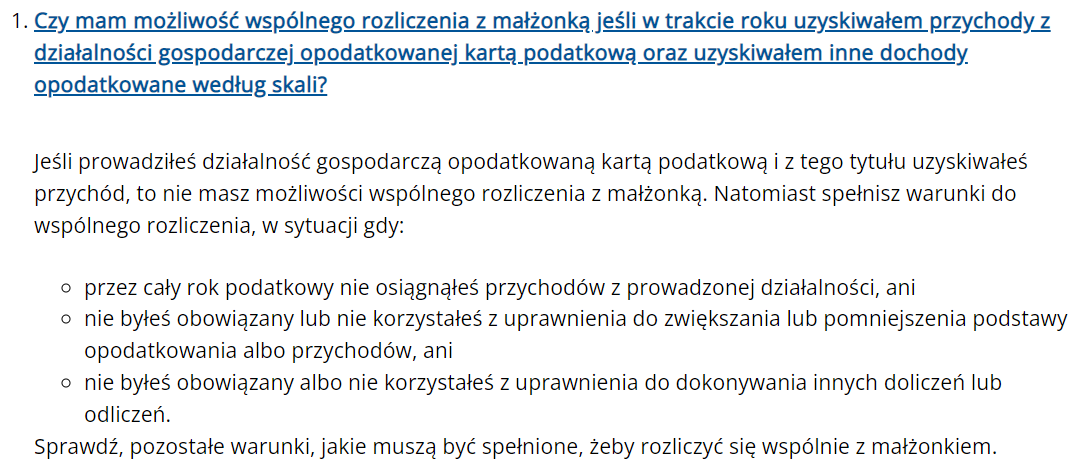

Bez możlwiości wspólnego rozliczania z małżonkiem

Opłacanie podatku w formie karty podatkowej z zasady wyklucza możliwość wspólnego rozliczenia z małżonkiem. Jest jednak pewien wyjątek. O wspólnym PIT można myśleć pod warunkiem, gdy:

- przez cały rok podatkowy podatnik nie osiągnął przychodów z prowadzonej działalności, ani

- nie był obowiązany lub nie korzystał z uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, ani

- nie był obowiązany albo nie korzystał z uprawnienia do dokonywania innych doliczeń lub odliczeń.

Źródło: podatki.gov.pl