![Waloryzacja rent i emerytur 2027. Jest nowe rozporządzenie rządu [Tabela podwyżek]](https://www.pit.pl/wp-content/uploads/2026/07/senior_pieniadze_Blaszko-300x200.jpg)

Podatnicy posiadający akcje lub udziały w zagranicznych spółkach kontrolowanych (tzw. CFC) po raz pierwszy muszą złożyć odrębne zeznanie o wysokości dochodu każdej ze swoich zagranicznych spółek osiągniętego w 2015 roku.

Źródło: foto własne

Zobowiązanymi do złożenia deklaracji CFC są polscy podatnicy podatku dochodowego od osób fizycznych oraz osób prawnych, którzy posiadają udziały w zagranicznych spółkach CFC z miejscem siedziby lub zarządu w państwie uznawanym za raj podatkowy, a także w innych państwach, jeżeli spółki te osiągają głównie przychody bierne opodatkowane stawką niższą niż 14,25% lub są zwolnione z opodatkowania. Za zagraniczne spółki kontrolowane mogą być również uznane zagraniczne oddziały lub zakłady podatkowe polskich podatników.

| Bezpłatny pdf | Płatny excel | Opis deklaracji |

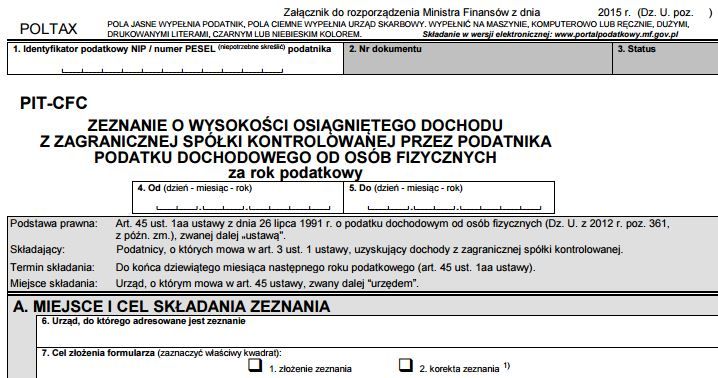

| PIT-CFC (2) |  |

Zeznanie o wysokości osiągniętego dochodu z zagranicznej spółki kontrolowanej przez podatnika podatku dochodowego od osób fizycznych Formularz do rozliczenia za 2015 r. (do dochodów uzyskanych od dnia 1 stycznia 2015 r.) – wersja zeznania obowiązująca od 1 stycznia 2016 roku |

| CIT-CFC (2) | |

Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) przez podatnika podatku dochodowego od osób prawnych Formularz do rozliczenia za 2015 r. (do dochodów uzyskanych od dnia 1 stycznia 2015 r.) – wersja zeznania obowiązująca od 1 stycznia 2016 roku |

Oba formularze, zarówno PIT-CFC jak i CIT-CFC posiadają już wersję numer 2, choć z wersji 1 podatnicy nei mieli okazji skorzystać. Formularze CFC można złozyć elektronicznie, PIT-CFC nawet bez e-podpisu.

Katarzyna Sudaj, PIT.pl