Jadąc autostradą nie zapomnij o fakturze

Podróż po polskich autostradach należy do najdroższych w Europie. Ustawodawca pozwala, by wydatki na autostrady podlegały zaliczeniu do kosztów podatkowych. Co więcej, dopuszczalne jest to na podstawie uproszczonego dokumentu księgowego zewnętrznego, nie posiadającego m.in. danych nabywcy.

Źródło: VAT.pl

Każdorazowe wypełnianie danych nabywcy byłoby bardzo czasochłonne i ograniczałoby sens podróży polskimi autostradami. Ustawodawca pozwala zatem, by wydatki za podróż drogami płatnymi dokumentować na podstawie faktur posiadających mniejszą niż standardowa, ilość danych.

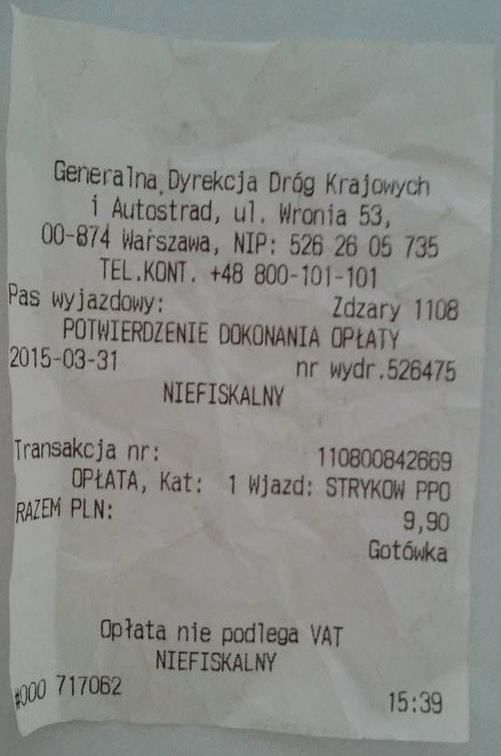

Dane na fakturze za przejazd drogą płatną

Przejazd autostradą płatną, może być dokumentowany fakturą wystawianą w formie biletu jednorazowego przez podatników świadczących usługi tego rodzaju. Faktura powinna zawierać:

- numer i datę wystawienia,

- imię i nazwisko lub nazwę podatnika,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- informacje pozwalające na identyfikację rodzaju usługi,

- kwotę podatku,

- kwotę należności ogółem.

Dokument nie posiadający powyższych danych nie stanowi faktury, w konsekwencji czego nie powinien być traktowany jako dowód księgowy poniesienia kosztu. Wydatek może być również dokumentowany dowodem bankowym jego poniesienia (np. bankowym potwierdzeniem zapłaty), jeżeli dowód ten zawiera wymagane prawem informacje i w sposób jednoznaczny dowodzi poniesienie określonego kosztu.

Księgowanie wydatku za przejazd drogą płatną

Wydatek na korzystanie z autostrady środkiem trwałym podatnik rozliczy bezpośrednio w kosztach podatkowych, wpisując go w kol. 13 KPiR (inne wydatki). Podatnicy korzystający w firmie z aut prywatnych pamiętać muszą, by wydatek na drogi płatne zaliczyć do limitu kilometrówki i udokumentować w zestawieniu dla celów jej ustalenia (organy podatkowe uznają, że wydatek na tego rodzaju to koszt poniesiony z tytułu używania pojazdu). Zapisu w kol. 13 KPiR dokonują oni wówczas po zakończeniu miesiąca na podstawie miesięcznego zestawienia poniesionych wydatków. Zestawienie musi jednak być poprzedzone zgromadzeniem dokumentów potwierdzających wydatki, w tym faktury za przejazd drogą płatną.

W obu przypadkach dokument powinien być prawidłowo zadekretowany, oznaczony numerem wewnętrznym, a także opisany co do rozliczenia w określonym okresie.

Piotr Szulczewski, VAT.pl