17.06 Małe firmy niechętnie szkolą pracowników

Szkolenia dla pracowników to szansa nie tylko na ich osobisty rozwój, ale przede wszystkim na rozwój firmy. Niestety wśród przedsiębiorców ciągle panuje stereotyp, że większość szkoleń i tak nie przynosi zamierzonych efektów, szkoda więc na nie posyłać pracowników.

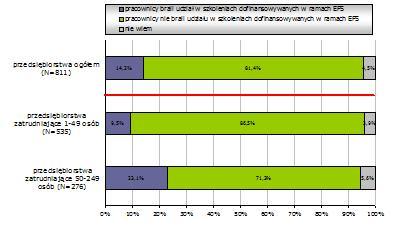

Z najnowszych badań MillwardBrown SMG/KRC przeprowadzonych na zlecenie PARP wynika, że aż 80% najbardziej potrzebujących małych firm nie skorzystało z dostępnych szkoleń finansowanych ze środków unijnych. Dostępne na rynku szkolenia dofinansowane przez Unię Europejską znacznie redukują koszty wysyłania na nie pracowników. Mimo to, małe firmy dwa razy rzadziej korzystają z takiej pomocy niż średnie przedsiębiorstwa.

Wykres 1: Uczestnictwo pracowników w szkoleniach dofinansowywanych w ramach Europejskiego Funduszu Społecznego, w ciągu ostatnich dwóch lat

Źródło: MillwardBrown SMG/KRC

Jednocześnie badania wskazują, że wzrasta liczba właścicieli małych i średnich firm, którzy przekonują się do szkoleń pracowników. Co więcej, mimo obiegowej opinii o ich nieefektywności, unijne szkolenia uważane są za prestiżowe.

– Szkolenia współfinansowane ze środków EFS praktycznie nie różnią się poziomem od szkoleń komercyjnych – uważa Maciej Matulka z firmy Rabugino Sp. z o.o. - A korzyści jest wiele, tak jak w przypadku innych szkoleń: począwszy od bardziej zmotywowanego pracownika, przez wiedzę, umiejętności i inspiracje wyniesione z zajęć i wykorzystane w pracy, po zdobycie nowych, często wymiernie korzystnych, kontaktów dla firmy – dodaje.

Ostateczna decyzja o wysłaniu pracowników na szkolenie zależy od pracodawcy. Warto jednak rozważyć możliwość podniesienia kwalifikacji swoich podwładnych tym bardziej, jeżeli są one dofinansowane.

Barbara Sielicka

Bankier.pl

Zobacz też:

» Pracownicy ciągle uciekają

» 76 proc. przedsiębiorców chce zniesienia abonamentu

» Wzrosną ceny prywatnych wizyt lekarskich?

» Pracownicy ciągle uciekają

» 76 proc. przedsiębiorców chce zniesienia abonamentu

» Wzrosną ceny prywatnych wizyt lekarskich?